14일 관련업계에 따르면, 각 카드사들은 중대형 가맹점에 “오는 3월 1일부터 인상된 수수료율을 적용하겠다"는 내용이 담긴 공문을 순차적으로 발송하고 있다. 대형가맹점은 영세 가맹점과 달리 카드사가 수수료율을 통보하고 개별 가맹점들과 협상하는 방식으로 진행된다. 수수료율 상한선이 2.3%으로 정해져 있어 이를 넘지 않는 선에서는 인상 폭을 통보할 수 있다.

협상 대상은 연 매출 30억 원 초과 중형 가맹점과 연 매출 500억 원 초과 대형가맹점 2만여 곳 등이다. 이 중에서도 자동차(현대기아차), 통신사(이통3사), 유통(대형마트), 항공(대한항공) 등이 주요 협상 영역으로 꼽힌다. 카드사들은 앞선 협상 때와 마찬가지로 0.2%포인트 수준의 인상 폭을 각 업체에 요구 중인 것으로 알려졌다. 이에 대해 해당 가맹점들은 부정적인 견해를 내비치고 있는 상태다.

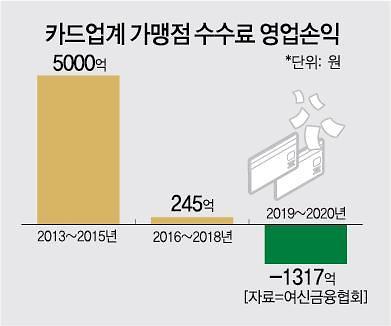

직접적인 이유는 ‘소상공인 손실분 떠넘기기’라는 인식 때문이다. 앞서 정부가 영세 가맹점 수수료를 최대 0.3%포인트 내리기로 결정하면서, 카드사들이 이에 대한 피해를 대형가맹점에 전가한다는 기저가 깔려있다. 이와 관련해 카드업계는 ‘사실무근’이라는 입장이다. 각 카드사별로 적격비용(원가)에 따라 적정 수수료를 결정하는 내부 산식 체계가 있고, 그 결과를 토대로 협상에 나선다는 주장이다.

대형가맹점과 영세 가맹점의 기준을 동일 선상에 두는 시선에 대해서도 경계했다. 일부 대형가맹점의 경우 “일반 가맹점 수수료를 낮췄으니 중대형 가맹점도 낮춰야 하는 게 아니냐”는 주장을 제기하고 있는 상태다. 양 주체의 가장 큰 차이는 ‘법제화’ 여부다. 영세 가맹점의 경우 법적으로 수수료를 정하도록 못 박혀 있다. 따라서 적정 수수료라는 개념이 들어갈 개재가 없다. 이에 일부 카드사는 영세 가맹점의 수수료를 ESG(환경·사회·지배구조) 활동의 일환으로 인식하는 경우도 있다. 하지만 중대형 가맹점은 상황이 다르다.

그보단 차라리 상생 차원에서의 협조를 기대하는 목소리도 있다. 카드업계 관계자는 “코로나 팬데믹(세계적 대유행) 이후 우리(카드사)도 수익이 났지만, 그들(현대차, 대형마트, 이통3사)도 역대급 수익이 났다”며 “이런 입장에서 보면 소상공인을 돕는데 함께 협조하는 게 가장 이상적인 모양새가 아닐까 생각한다”고 말했다.

그럼에도 협상의 기본적인 주도권은 가맹점이 쥐고 있다. 최악의 경우, 대형가맹점은 카드사와 계약을 해지하면 되고, 그에 따른 고객 손실은 결국 카드사가 감수해야 한다. 다만, 이후 해당 가맹점에도 부정적 여파가 미치는 만큼, 쉽게 꺼내 들 수 있는 선택지는 아니다. 업계에선 이번 협상이 단기간 내에 끝나진 않을 것으로 보고 있다. 올해는 수수료 개편안이 이전보다 늦게 나왔고, 내달 대선까지 예정돼있어 지지부진한 흐름을 보일 가능성이 높다고 판단하고 있다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)