[사진=금융감독원]

지난해 국내 보험사들이 역대급 실적을 기록한 것으로 나타났다. 코로나 팬데믹(세계적 대유행)으로 병원 방문이 줄어든 데다, 손상차손 규모가 크게 개선된 영향으로 풀이된다. 특히, 자동차보험에서 4년 만에 흑자를 기록한 손해보험사의 당기순이익이 생명보험사보다 크게 증가했다. 다만, 기준금리 상승으로 채권 금리가 상승하고 있어 보험사의 실적 호조가 올해도 이어지기는 어렵다는 분석도 나오고 있다.

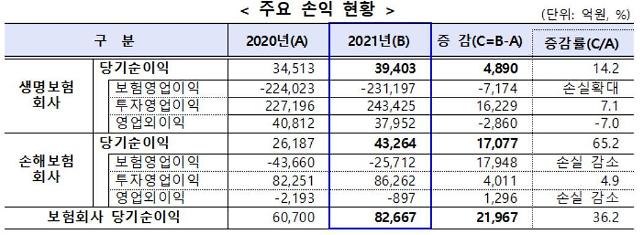

23일 금융감독원이 발표한 '보험회사 경영실적(잠정치)'에 따르면 지난해 국내에서 영업 중인 53곳의 생명·손해보험사의 당기순이익은 전년 대비 2조1967억원(36.2%) 증가한 8조2667억원을 기록했다.

당기순이익 규모는 손보사가 생보사를 제쳤다. 이 기간 30개 손보사의 당기순이익은 4조 3264억원으로 전년 대비 1조7077억원(65.2%) 늘었다. 손보사들은 코로나 팬데믹 영향으로 자동차보험 손해율과 장기보험 사업비율이 하락해 보험영업손실이 전년 대비 1조8000억원 감소했고, 투자영업이익도 전년 대비 4000억원 늘었다.

반면, 이 기간 생보사의 당기순이익은 전년 대비 4890억원 늘어난 3조9403억원을 기록했다. 생보사는 저축성보험 매출 감소 등으로 보험영업손익이 7000억원 감소했다. 다만, 삼성전자 특별배당(8020억원) 등 이자·배당수익 증가로 투자영업이익은 1조6000억원 늘었다.

보험업권의 수입보험료(매출)은 전년 대비 3조원(1.4%) 늘어난 224조9000억원을 기록했다. 손보사의 매출은 장기보험(5.2%)과 자동차보험(3.7%), 일반보험(8.8%)에서 전년 대비 보험료가 늘었다. 다만, 퇴직연금은 1년 새 15.7% 줄었다. 생보사의 매출은 전년 대비 9585억원(0.8%) 증가한 120조5457억원을 기록했다. 생보사는 변액보험(6.1%)과 퇴직연금(5.8%), 보장성보험(2.1%)에서 판매가 증가했지만, 저축성보험은 6.6% 감소했다.

보험사의 총자산은 전년 말 대비 37조3000억원(2.8%) 늘어난 1358조7000억원을 기록했다.

보험사의 수익성도 개선됐다. 지난해 기준 보험사의 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.62%, 5.95%로 전년 대비 0.15%포인트, 1.51%포인트 상승했다.

다만, 금감원은 보험사의 실적 호조가 올해도 이어질지에 대해서는 회의적인 시각을 보였다. 기준 금리가 지속적으로 상승하면서 보험사의 매도가능증권평가이익이 지속적으로 감소하고 있기 때문이다. 실제 지난해 말부터 기준금리가 본격적으로 상승하면서 지난해 보험사의 매도가능증권평가이익은 전년 대비 14조8000억원 줄었다. 자기자본 역시 8조7000억원(6.1%)감소했다.

금감원 관계자는 "지난해 보험사들은 보험영업손실 감소와 투자영업이익이 늘면서 당기순이익이 전년 대비 크게 증가했다"면서도 "이는 코로나 팬데믹이라는 외부요인과 일회성 배당이익에 기반한 성장에 불과했다"고 설명했다. 이어 그는 "단계적 일상회복 및 금융시장의 불확실성 확대로 수익이 지속될지 여부는 불투명하다"며 "보험사의 건전성 확보를 위해 국내외 금리·환율 변동 등 주요 리스크 요인에 대한 상시감시를 강화해 나가겠다"고 말했다.

23일 금융감독원이 발표한 '보험회사 경영실적(잠정치)'에 따르면 지난해 국내에서 영업 중인 53곳의 생명·손해보험사의 당기순이익은 전년 대비 2조1967억원(36.2%) 증가한 8조2667억원을 기록했다.

[자료=금융감독원]

당기순이익 규모는 손보사가 생보사를 제쳤다. 이 기간 30개 손보사의 당기순이익은 4조 3264억원으로 전년 대비 1조7077억원(65.2%) 늘었다. 손보사들은 코로나 팬데믹 영향으로 자동차보험 손해율과 장기보험 사업비율이 하락해 보험영업손실이 전년 대비 1조8000억원 감소했고, 투자영업이익도 전년 대비 4000억원 늘었다.

반면, 이 기간 생보사의 당기순이익은 전년 대비 4890억원 늘어난 3조9403억원을 기록했다. 생보사는 저축성보험 매출 감소 등으로 보험영업손익이 7000억원 감소했다. 다만, 삼성전자 특별배당(8020억원) 등 이자·배당수익 증가로 투자영업이익은 1조6000억원 늘었다.

보험업권의 수입보험료(매출)은 전년 대비 3조원(1.4%) 늘어난 224조9000억원을 기록했다. 손보사의 매출은 장기보험(5.2%)과 자동차보험(3.7%), 일반보험(8.8%)에서 전년 대비 보험료가 늘었다. 다만, 퇴직연금은 1년 새 15.7% 줄었다. 생보사의 매출은 전년 대비 9585억원(0.8%) 증가한 120조5457억원을 기록했다. 생보사는 변액보험(6.1%)과 퇴직연금(5.8%), 보장성보험(2.1%)에서 판매가 증가했지만, 저축성보험은 6.6% 감소했다.

보험사의 총자산은 전년 말 대비 37조3000억원(2.8%) 늘어난 1358조7000억원을 기록했다.

보험사의 수익성도 개선됐다. 지난해 기준 보험사의 총자산이익률(ROA)과 자기자본이익률(ROE)은 각각 0.62%, 5.95%로 전년 대비 0.15%포인트, 1.51%포인트 상승했다.

다만, 금감원은 보험사의 실적 호조가 올해도 이어질지에 대해서는 회의적인 시각을 보였다. 기준 금리가 지속적으로 상승하면서 보험사의 매도가능증권평가이익이 지속적으로 감소하고 있기 때문이다. 실제 지난해 말부터 기준금리가 본격적으로 상승하면서 지난해 보험사의 매도가능증권평가이익은 전년 대비 14조8000억원 줄었다. 자기자본 역시 8조7000억원(6.1%)감소했다.

금감원 관계자는 "지난해 보험사들은 보험영업손실 감소와 투자영업이익이 늘면서 당기순이익이 전년 대비 크게 증가했다"면서도 "이는 코로나 팬데믹이라는 외부요인과 일회성 배당이익에 기반한 성장에 불과했다"고 설명했다. 이어 그는 "단계적 일상회복 및 금융시장의 불확실성 확대로 수익이 지속될지 여부는 불투명하다"며 "보험사의 건전성 확보를 위해 국내외 금리·환율 변동 등 주요 리스크 요인에 대한 상시감시를 강화해 나가겠다"고 말했다.

김형석 기자khs84041@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)