사상 초유의 위기에 직면한 대우조선해양의 몸값이 하루가 다르게 떨어지고 있다. 500%를 넘어선 부채율과 바닥을 모르는 영업적자, 세계적인 원자재 가격 인상으로 인한 수익률 감소 등 여러 요소들은 시장이 대우조선해양을 외면하게 했다.

여기에 매달 수천억원의 손실을 발생시키는 하청 노동자 파업까지 겹치면서 대우조선해양의 새 주인 찾기는 사실상 불가능한 수준이다. 또 내년부터는 금리인상 여파와 함께 2조원이 넘어서는 정책금융기관 차입금 이자가 10배가 뛸 것이라는 우려까지 제기됐다.

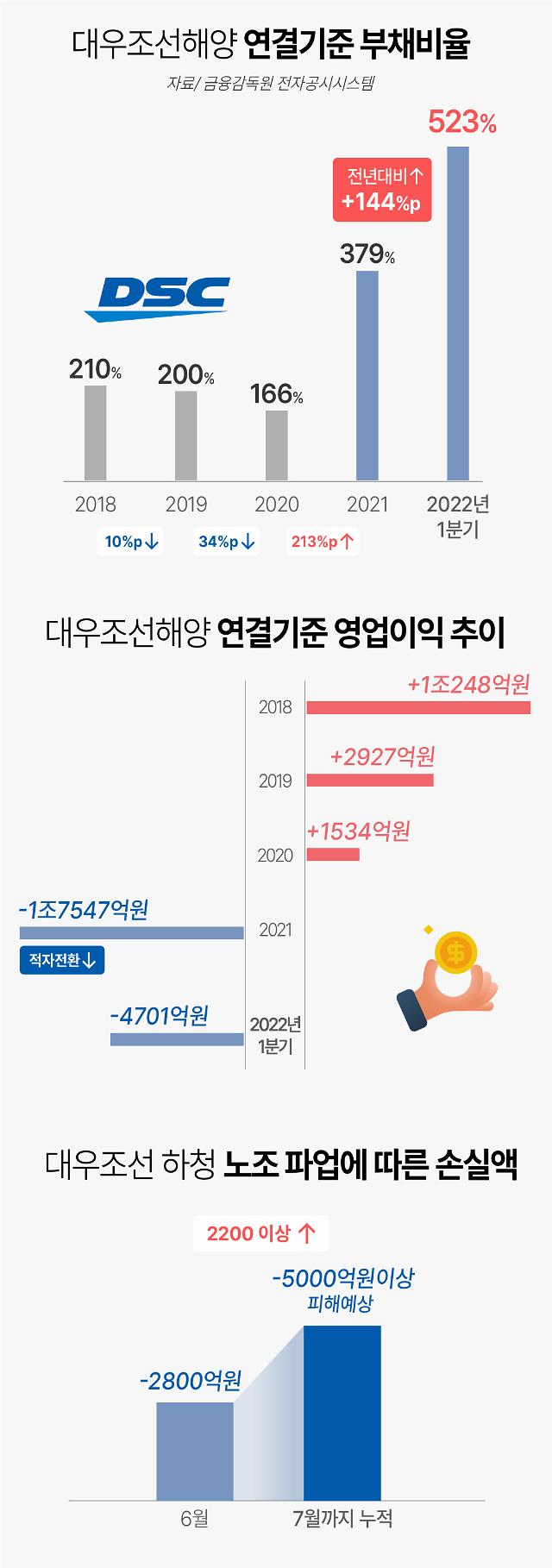

17일 산업통상자원부 등에 따르면 하청 노동자들의 파업이 44일째인 지난 15일 기준 파업에 따른 대우조선해양의 누적 손해액은 5700억원에 달한다.

지난달에만 2800억원의 손해가 발생했으며, 이달 중 6000억원을 넘어설 것이라는 전망도 나온다. 이는 톤(t)당 10만원의 상반기 후판가격 인상분을 반영한 1분기 영업적자 4701억원을 한참 넘어선 수치다.

문제는 이뿐만이 아니다. 당장 내년부터 대우조선해양이 수출입은행, 산업은행 등 정책금융기관으로부터 빌린 차입금의 이자가 기존의 10배 이상 뛸 수 있다는 우려가 제기됐다.

금융감독원에 따르면 올해 1분기 기준 대우조선해양이 정책금융기관으로부터 빌린 단·장기 차입금은 약 2조4581억원이다. 이 차입금에 대한 이자율은 연 1%로 정책금융기관이 대우조선해양의 경영정상화 또는 매각까지는 이자율을 고정해주기로 했다. 매년 12월 31일까지 이자율이 고정되며, 이후 정책금융기관이 새롭게 이자율을 책정한다.

업계는 내년부터는 정책금융기관이 대우조선해양에 대한 이자율을 시중금리와 연동할 것으로 보고 있다. 한국은행의 빅스텝(기준금리 0.5% 인상) 현안도 있으며, 내년부터는 조선업계 호황이 시작된 2020년 수주 물량에 대한 대금이 들어오기 때문이다. 이 같은 이유가 아니라도 새로운 인수자가 나타난다면 정책금융기관의 입장에서는 더 이상 고정금리를 유지할 명분이 사라진다.

대우조선해양의 신용등급은 BBB-(안정적)으로 지난 13일 기준 이 등급의 5년 무보증회사채 이자율은 10.16%다. 이자율이 시중금리와 연동되는 순간 대우조선해양의 이자 부담은 10배가 뛰게 되는 셈이다. 신용등급은 대우조선해양과 현대중공업의 합병이 무너지면서 한 등급 강등됐다. 파업 등의 이슈로 인해 부채비율과 영업손실이 증가한다면 추가 적인 신용등급 가능성도 배제할 수 없다.

추가적인 원자재 가격 상승 위험요소도 있다. 철강업계에 따르면 포스코, 현대제철은 지난달 초부터 올해 하반기 후판 가격 협상을 시작했다. 철강업계는 상반기 후판 가격 인상분을 최소화한 만큼 하반기 후판 가격도 소폭 인상돼야 한다고 주장한 것으로 전해진다.

조선업계는 가격 인하를 요구하고 있는데, 업계는 동결 수준에서 후판가격이 결정될 것으로 보고 있다. 이 경우 대우조선해양의 올해 하반기 영업손실을 지난해를 크게 웃돌 것으로 전망된다. 조선사들은 올해까지는 후판 가격이 t당 60만원 수준인 2020년까지 수주한 선박을 건조한다.

지난해 t당 90달러 수준이었던 철광석 가격이 한때 t당 200달러를 넘어가자 철강업계는 큰 폭의 후판 가격인 상을 단행했다. 올해 상반기 기준 후판가격은 t당 120만원으로 2020년과 비교해 두 배가 뛰었다. 현재는 배를 만들고도 손해를 보는 상황이다.

다만 이 부분은 내년부터 상당 부분 해소될 것으로 보인다. 후판 가격 인상과 함께 가격을 올려서 수주한 배들이 내년부터 건조에 들어가며, 수주량 역시 2026년까지는 도크를 가득 채울 정도로 충분하기 때문이다. 파업이 종료되고 금리만 잡아둘 수 있다면 대우조선해양이 새 주인을 찾아 경영 정상화를 꾀할 수 있는 상황이다.

조선업계 관계자는 "올해가 고비"라며 "이미 터질 악재는 다 터졌다. 파업 등의 현안만 해결된다면 충분히 부활을 꿈 꿀 수 있다"고 말했다.

대우조선해양의 재무상태를 보면 최악의 상태다. 2018년 1조248억원에 달했던 연결기준 영업이익은 2019년 2927억원으로 대폭 감소했고, 2020년에는 1534억원으로 줄었다. 2021년에는 1조7547억원의 영업손실을 기록한데 이어, 올해는 1분기에만 4701억원의 손실이 발생했다.

부채비율은 2018년에 210.36%, 2019년에 200.3%, 2020년에 166.76%로 200% 전후를 유지했으나 지난해 379.04%로 대폭 악화된 후 올해 1분기에는 523.16%를 기록했다. 상반기까지 보면 약 540%에 달한다.

전체적으로 시장의 대우조선해양에 대한 평가는 부실채권(NPL)과 유사한 수준이다. 후판 가격인상에 따른 수익률 감소는 내년에 상당 부분이 해소될 예정이지만, 정책금융기관과의 이자율 협상, 하청 노동자 파업으로 인해 발생한 막대한 손해 등은 대우조선해양이 새 주인 찾기에 있어 최대의 걸림돌이 된 상황이다.

한 정책금융기관 관계자는 “이자율이야 인수자와 어느 정도 조율은 가능할 수 있으나 파업으로 인한 기업 가치 하락은 손 쓸 도리가 없다”며 “먼저 회사를 살린 후 임금인상을 요구하는 게 모두가 살 방법”이라고 말했다.

여기에 매달 수천억원의 손실을 발생시키는 하청 노동자 파업까지 겹치면서 대우조선해양의 새 주인 찾기는 사실상 불가능한 수준이다. 또 내년부터는 금리인상 여파와 함께 2조원이 넘어서는 정책금융기관 차입금 이자가 10배가 뛸 것이라는 우려까지 제기됐다.

17일 산업통상자원부 등에 따르면 하청 노동자들의 파업이 44일째인 지난 15일 기준 파업에 따른 대우조선해양의 누적 손해액은 5700억원에 달한다.

지난달에만 2800억원의 손해가 발생했으며, 이달 중 6000억원을 넘어설 것이라는 전망도 나온다. 이는 톤(t)당 10만원의 상반기 후판가격 인상분을 반영한 1분기 영업적자 4701억원을 한참 넘어선 수치다.

금융감독원에 따르면 올해 1분기 기준 대우조선해양이 정책금융기관으로부터 빌린 단·장기 차입금은 약 2조4581억원이다. 이 차입금에 대한 이자율은 연 1%로 정책금융기관이 대우조선해양의 경영정상화 또는 매각까지는 이자율을 고정해주기로 했다. 매년 12월 31일까지 이자율이 고정되며, 이후 정책금융기관이 새롭게 이자율을 책정한다.

업계는 내년부터는 정책금융기관이 대우조선해양에 대한 이자율을 시중금리와 연동할 것으로 보고 있다. 한국은행의 빅스텝(기준금리 0.5% 인상) 현안도 있으며, 내년부터는 조선업계 호황이 시작된 2020년 수주 물량에 대한 대금이 들어오기 때문이다. 이 같은 이유가 아니라도 새로운 인수자가 나타난다면 정책금융기관의 입장에서는 더 이상 고정금리를 유지할 명분이 사라진다.

대우조선해양의 신용등급은 BBB-(안정적)으로 지난 13일 기준 이 등급의 5년 무보증회사채 이자율은 10.16%다. 이자율이 시중금리와 연동되는 순간 대우조선해양의 이자 부담은 10배가 뛰게 되는 셈이다. 신용등급은 대우조선해양과 현대중공업의 합병이 무너지면서 한 등급 강등됐다. 파업 등의 이슈로 인해 부채비율과 영업손실이 증가한다면 추가 적인 신용등급 가능성도 배제할 수 없다.

추가적인 원자재 가격 상승 위험요소도 있다. 철강업계에 따르면 포스코, 현대제철은 지난달 초부터 올해 하반기 후판 가격 협상을 시작했다. 철강업계는 상반기 후판 가격 인상분을 최소화한 만큼 하반기 후판 가격도 소폭 인상돼야 한다고 주장한 것으로 전해진다.

조선업계는 가격 인하를 요구하고 있는데, 업계는 동결 수준에서 후판가격이 결정될 것으로 보고 있다. 이 경우 대우조선해양의 올해 하반기 영업손실을 지난해를 크게 웃돌 것으로 전망된다. 조선사들은 올해까지는 후판 가격이 t당 60만원 수준인 2020년까지 수주한 선박을 건조한다.

지난해 t당 90달러 수준이었던 철광석 가격이 한때 t당 200달러를 넘어가자 철강업계는 큰 폭의 후판 가격인 상을 단행했다. 올해 상반기 기준 후판가격은 t당 120만원으로 2020년과 비교해 두 배가 뛰었다. 현재는 배를 만들고도 손해를 보는 상황이다.

다만 이 부분은 내년부터 상당 부분 해소될 것으로 보인다. 후판 가격 인상과 함께 가격을 올려서 수주한 배들이 내년부터 건조에 들어가며, 수주량 역시 2026년까지는 도크를 가득 채울 정도로 충분하기 때문이다. 파업이 종료되고 금리만 잡아둘 수 있다면 대우조선해양이 새 주인을 찾아 경영 정상화를 꾀할 수 있는 상황이다.

조선업계 관계자는 "올해가 고비"라며 "이미 터질 악재는 다 터졌다. 파업 등의 현안만 해결된다면 충분히 부활을 꿈 꿀 수 있다"고 말했다.

대우조선해양의 재무상태를 보면 최악의 상태다. 2018년 1조248억원에 달했던 연결기준 영업이익은 2019년 2927억원으로 대폭 감소했고, 2020년에는 1534억원으로 줄었다. 2021년에는 1조7547억원의 영업손실을 기록한데 이어, 올해는 1분기에만 4701억원의 손실이 발생했다.

부채비율은 2018년에 210.36%, 2019년에 200.3%, 2020년에 166.76%로 200% 전후를 유지했으나 지난해 379.04%로 대폭 악화된 후 올해 1분기에는 523.16%를 기록했다. 상반기까지 보면 약 540%에 달한다.

전체적으로 시장의 대우조선해양에 대한 평가는 부실채권(NPL)과 유사한 수준이다. 후판 가격인상에 따른 수익률 감소는 내년에 상당 부분이 해소될 예정이지만, 정책금융기관과의 이자율 협상, 하청 노동자 파업으로 인해 발생한 막대한 손해 등은 대우조선해양이 새 주인 찾기에 있어 최대의 걸림돌이 된 상황이다.

한 정책금융기관 관계자는 “이자율이야 인수자와 어느 정도 조율은 가능할 수 있으나 파업으로 인한 기업 가치 하락은 손 쓸 도리가 없다”며 “먼저 회사를 살린 후 임금인상을 요구하는 게 모두가 살 방법”이라고 말했다.

[아주경제인포그래픽팀]

김성현 기자minus1@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)