28일 업계에 따르면 하나SK카드, 신한카드, KB국민카드, 삼성카드 등 카드사들은 일시불과 현금서비스가 통합된 리볼빙 서비스를 다음달부터 서로 나눠서 운영키로 했다.

리볼빙 서비스는 카드 사용액의 일부만 갚고 나머지는 매달 나눠서 결제하는 제도로, 그동안 카드사들은 고객의 일시불과 현금서비스 금액을 합산해 관리해왔다.

고객이 일시불 리볼빙만 신청한 경우에도 현금서비스 금액까지 자동으로 합산돼 높은 이자가 부과된다.

하지만 앞으로는 고객이 일시불이나 현금서비스 중 하나를 선택해 이용할 수 있게 되면서 그동안 적용됐던 고금리가 개선될 전망이다.

또한 카드사들은 고객이 리볼빙 이용 시 약정 기간을 원하면 최고 5년 이내에서 허용할 예정이다. 그동안 리볼빙 서비스는 고객이 요구하지 않으면 자동으로 연장됐다.

리볼빙 이용액 중 고객이 상환해야 하는 최소한의 결제비율도 기존 10%에서 고객 신용도를 기준으로 10~20%로 차등화한다.

하나SK카드는 이러한 내용을 담아 약관을 변경해 9월 5일 시행한다. 나머지 카드사들도 약관 심사를 통해 9월 중 시행 예정이다.

앞서 삼성카드와 KB국민카드는 지난 6월 대출성 리볼빙을 이용한 절반 이상의 회원에게 26~30% 정도의 고금리를 적용해 사실상 대부업체에 버금가는 ‘고금리 장사’라는 지적을 받았다.

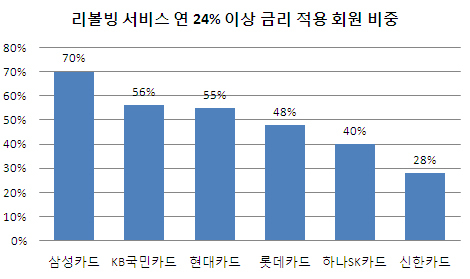

실제로 삼성카드의 리볼빙 서비스를 이용하는 회원 중 70%는 연 24%를 초과하는 고금리를 적용받았다. KB국민카드(56%), 현대카드(55%), 롯데카드(48%), 하나SK카드(40%)도 서비스 이용자 중 절반에 육박하는 회원이 연 24% 이상의 고금리 리볼빙 서비스를 이용한 것으로 나타났다.

문제는 리볼빙 서비스 전체 이용자 290만명 중 100만명이 상환능력이 부족한 7~9등급의 저신용자라는 점이다. 이에 따라 리볼빙 서비스는 가계부채의 뇌관으로 지목되기도 했다.

한편, 금융당국은 최근 테스크포스(TF)를 구성, 카드사들의 리볼빙 실태를 전면 조사해 조만간 연체 이율 등의 인하를 추진 할 것으로 보인다.

금감원 관계자는 “현재 카드사들을 대상으로 리볼빙 실태를 전면 검토 중”이라며 “아직 조사 결과가 나오지 않았지만, 카드사들도 자체적으로 약관을 변경하는 만큼 문제점이 다소 개선될 것으로 보인다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)