아주경제 박정수 기자= 눈높이를 낮춘 3·4분기 실적에도 불구하고 기대치에 미치지 못하는 실적발표가 잇따르자 시장의 관심은 4분기로 옮겨 가고있다.

전문가들은 어닝시즌의 후반부 진입과 함께 실적 발표의 영향력이 점차 줄어듦에 따라 불확실성을 덜어낸 종목군에 관심을 가질 때라고 조언한다.

특히, 여타 국가대비 미국 경기 모멘텀의 우월성, 밸류에이션 플레이 등을 고려한다면 IT(전기전자)·자동차 업종 대표주 중심의 대응이 유리할 것으로 내다봤다.

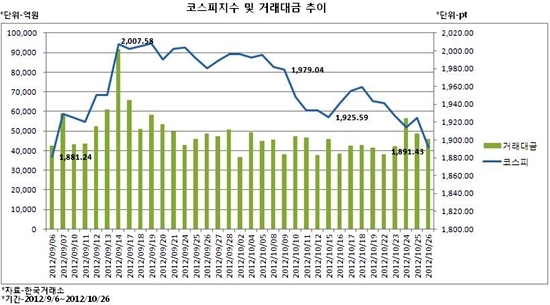

28일 한국거래소에 따르면 지난 26일 코스피는 33.07포인트(1.72%) 내린 1891.43을 기록, 34거래일 만에 1900선을 내줬다.

현대증권 오성진 리서치센터장은 "국내 증시가 3분기 실적쇼크를 비롯해 환율 리스크까지 겹치며 한달여 만에 다시금 1900선을 내줬다"면서 "향후 지수플레이가 여의치 않기 때문에 개별 기업의 경쟁력에 초점을 맞춰야 된다"고 강조했다.

또 오 센터장은 "글로벌 경제 여건이 복잡하게 얽혀 있어 업종별로 동일한 방향성을 가진 현상도 적기 때문에 개별 기술 경쟁력을 가지고 시장 지배력을 넓혀가는 종목으로 차별화될 것"이라며 "전차(전기전자·자동차) 업종을 비롯해, 중국사업 노출이 높은 종목에 관심을 둬야한다"고 판단했다.

그러나, IT·자동차 등 대부분 수출주로 환율에 대한 우려가 높다. 앞서 지난 26일 서울 외환시장에서 미 달러화 대비 원화 환율은 전일대비 1.2원 내린 1097원으로 거래를 마감, 이틀째 심리적 지지선인 1100원선을 하회했다.

이에 대해 한화투자증권 최석원 리서치센터장은 "최근 환율이 코스피의 발목을 잡고 있으나 IT, 자동차 등 업종 대표주들에게는 큰 문제는 없을 것"이라며 "이는 대부분의 업종 대표주들이 글로벌화 돼 있기 때문에 현지 생산법인을 통해 일정부분 환헷지가 되고 있다"고 설명했다. 즉, 글로벌화가 덜된 기업은 그 영향력이 클 수 있으나 그 영향이 적은 업종 대표주는 상대적으로 4분기 실적 안정성이 좋을 것이란 것이다.

전문가들은 IT업종에서는 대장주인 삼성전자, 자동차 업종에서는 기아차보다는 현대차에 비중을 더 둬야 된다고 설명했다. 이어 화학주와 중국 관련주도 추천했다.

신한금융투자 리서치센터 김영찬 테크팀장은 "삼성전자는 스마트폰의 폭발적 성장 속 사상 최대 실적과 안정적 성장이 예상되는 회사"라며 "매크로 변수에도 잘 버텨나갈 수 있을 것으로 올해 연결 영업이익은 스마트폰 성장에 힘입어 전년보다 70% 이상 증가한 28조원을 기록할 것"이라고 전망했다. 이어 그는 "환율이 1000원대가 유지되는 한 실적에 대한 큰 영향은 없을 것"이라고 덧붙였다.

앞서, 삼성전자는 3분기 연결기준 영업이익 8조1246억원(잠정치)으로 전년동기 대비 91.04% 증가했다고 공시했다. 자동차 업종의 현대차는 3분기 영업이익 2조558억원으로 전년동기 대비 3.1% 증가해 어닝 쇼크 우려와 달리 시장 예상과 부합하는 실적을 발표했다. 반면 같은 기간 기아차는 영업이익 8612억원으로 4.1% 늘어나 예상치를 하회하는 실적을 발표했다.

하이투자증권 고태봉 기업분석3팀장은 "자동차 업종은 현대차 위주로 압축하는 전략이 유효하다"며 "3분기 파업요인으로 부진했던 것에 비해 4분기는 회복관점에서 봐야 할 것"이라고 조언했다. 이는 " 4분기 현대차의 생산량이 117만대까지 회복될 것으로 전망하고 있으나, 3분기 실적발표의 질의응답을 통해 4분기 최대 120만대까지 생산이 가능하다는 점을 확인했기 때문"이라고 덧붙였다. 환율도 1050원대를 하회하지 않는다면 내년도 성장세로 보는 것이 합리적이다고 판단했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)