30일 한국거래소에 따르면 키움증권 주가는 이달 초 5만원 선까지 떨어진 뒤 반등해 이날에는 5만7600원까지 되올랐다.

주가 상승을 이끈 것은 1분기 실적에 대한 기대감이다.

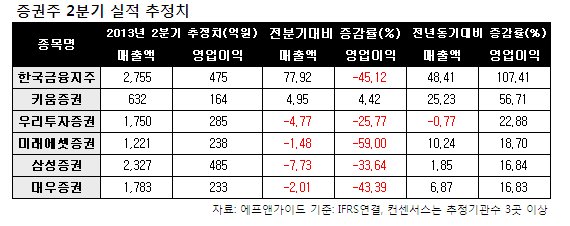

증권정보업체인 에프앤가이드가 집계한 1분기 증권주 실적 추정치를 보면 키움증권만 유일하게 영업이익이 개선될 전망이다.

이 회사 영업이익 추정치는 이번 1분기 164억원으로 전분기 대비 4.42%, 전년 동기에 비해서는 56.71% 증가할 것으로 보인다. 예상 매출액 역시 632억원으로 전분기에 비해 4.95%, 전년 동기보다는 25.23% 늘어나는 것으로 예상됐다.

반면 미래에셋증권은 영업이익이 전분기에 비해 59.00% 줄어들 것으로 점쳐졌다. 한국투자증권 모회사인 한국금융지주(-45.12%)와 KDB대우증권(-43.39%), 삼성증권(-33.64%), 우리투자증권(-25.77%)도 마찬가지로 영업이익 감소가 예상된다.

이같은 실적 악화는 최근 채권금리 상승으로 채권운용 관련 평가손실이 확대된 탓으로 보인다.

업계 최초로 1분기 실적을 내놓은 HMC투자증권 또한 이같은 우려를 확인시켜줬다. 이 회사는 1분기 영업이익이 1억2000만원으로 전분기 대비 98.9%, 전년 동기에 비해서는 97.8% 감소했다.

반면 키움증권은 경쟁사 대비 채권 보유액이 적어 상대적으로 채권 관련 위험에서 자유롭다는 분석이다. 온라인 브로커리지 부문에서 압도적인 경쟁 우위에 있는 것 역시 장점이다. 고객 예탁금 이자뿐 아니라 신용융자로 받은 대출이자 등이 꾸준히 실적을 개선해주고 있다.

김고은 아이엠투자증권 연구원은 "대형 증권사는 주가연계증권(ELS)을 비롯한 상품을 파는 과정에서 채권을 보유하는 바람에 큰 손실을 입었다"며 "키움증권은 다른 증권사와 수익구조가 달라 금리 위험에서 자유로운 편"이라고 말했다.

정길원 대우증권 연구원은 "키움증권은 이미 160만명에 이르는 고객군을 바탕으로 새 사업을 전개하는 데 유리한 토대를 가지고 있다"며 "온라인 보험사를 비롯한 신규 사업자로 진화할 가능성이 크다"고 전했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)