[사진=KB금융그룹 제공]

10가구 중 6가구는 은퇴 후에도 소득활동을 지속해야 생활이 가능할 것이라는 조사 결과가 나왔다 .

3일 KB금융그룹이 행복한 노후를 위한 노후 설계와 보유자산을 활용한 한국적 노후 준비 방법을 분석한 '2018 KB골든라이프보고서'에 따르면 조사 대상자들은 노후에 여가 등을 즐길 수 있는 적정생활비를 고려했을 때 65% 수준의 자금을 조달할 수 있을 것으로 내다봤다.

적정 생활비의 70% 이상을 조달할 수 있다고 응답한 경우는 40% 미만에 그쳤다. 이는 은퇴 후 최소 생활비 이상 준비가 가능한 가구가 40% 정도라는 가계통계 분석 결과와 맥을 같이 한다. 결국 60% 정도의 가구는 은퇴 후에도 소득활동을 지속해야 함을 의미한다.

연령대별로는 50대 이하는 적정생활비 조달이 미흡(70% 미만)인 경우가 75~57%이며, 60대 이상은 조달 예상 수준은 상대적으로 높은 편이나 여전히 40% 정도는 미흡한 수준이다.

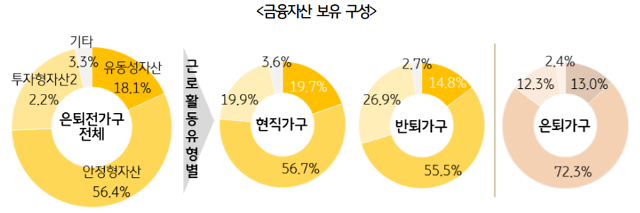

은퇴 전 가구가 보유한 금융자산은 평균 8920만원으로, 예·적금이나 개인연금과 같은 안정형 금융상품을 보유한 경우가 56.4%로 가장 많았다. 주식이나 편드 등 투자형 금융상품(22.2%), 요구불예금의 유동성 금융상품(18.1%)이 그 뒤를 이었다.

장기간 종사하던 직장이나 직업에서 퇴직해 새로운 일자리로 옮긴 반퇴가구의 경우 공격적인 경향이 나타나 유동성 자산 비중은 감소하고 투자형자산 비중이 상대적으로 높았다.

아울러 응답자들이 은퇴를 희망하는 연령은 평균 64.9세로 집계됐다. 20대에서 50대까지는 60대 초·중반에 은퇴를 희망하지만 60대(69.9세), 70대(76.0세)의 은퇴 희망 연령은 급격하게 높아졌다.

은퇴 전후 가구의 생활 만족도는 특별히 좋지도 나쁘지도 않은 보통 수준이 많았다. 다만, 노후 준비가 충분히 돼 있거나 개인연금을 보유, 은퇴설계 관리서비스를 경험한 가구들의 삶의 만족도가 더 높은 것으로 나타났다.

보고서는 "일반적으로 은퇴 대비를 한 가구가 경제적 형편이 더 낫기도 하겠지만, 은퇴 설계를 하는 등 자신의 삶을 위한 행동을 취해 왔다는 사실 자체로도 생활에 대한 만족감이 개선될 수 있다고도 볼 수 있다"고 분석했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)