[출처=한국기업평가]

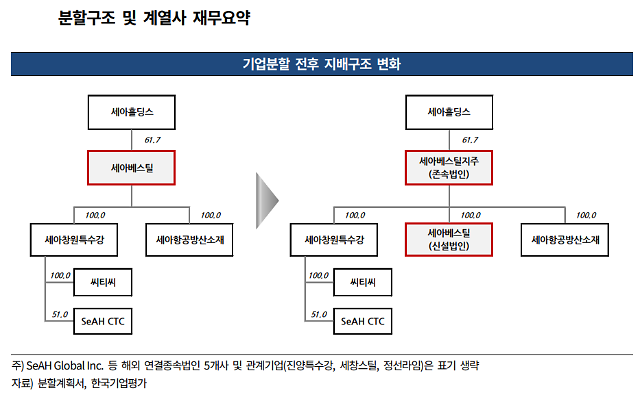

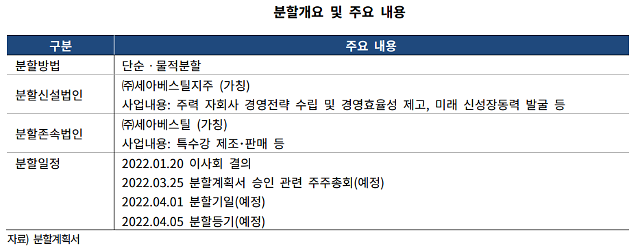

이달 20일 세아베스틸은 올해 4월 1일을 분할 기일로 신설법인인 세아베스틸(가칭)과 존속법인인 세아베스틸지주(가칭)로 회사를 분할하는 물적분할 계획을 공시했다. 분할 이후 세아베스틸은 특수강 제조 등 기존 사업을 이어가고 세아베스틸지주는 지주회사 역할과, 세아홀딩스 산하의 중간지주회사 역할을 한다. 물적분할이 상법상 특별결의 사항임에도 불구하고 최대주주 및 특수관계인의 지분율이 60%를 웃돌고 있어 이번 결정은 주주총회를 어렵지 않게 통과할 전망이다.

회사 측은 '물적분할 후 상장'은 없다고 선을 그었지만, 물적분할 발표 이후 세아베스틸의 주가는 크게 떨어졌다. 물적분할이 발표된 20일 종가는 전일 대비 13.83% 빠진 1만4950원을 기록했다.

[출처=한국기업평가]

반면 기존의 소액 주주들은 신설되는 세아베스틸의 과실을 제대로 누리지 못하게 될 가능성이 크다.

현재 세아베스틸의 상황은 나쁘지 않다. 철강업황의 호조 속에서 세아베스틸의 지난해 3분기까지 별도 기준 실적은 지난 몇 년과 비교해 가장 좋았다. 지난해 3분기까지 영업이익은 1193억원으로 △2018년 131억원 △2019년 14억원 △2020년 -245억원과 비교해 월등히 개선됐다.

특히 분위기기 좋았던 지난해 2분기에는 주가도 동반 상승, 2017년 8월 이후 46개월 만에 3만6000원 선을 터치하기도 했다.

아울러 소액주주들은 기존 회사가 지주사로 전환되면서 지주사 할인에도 직접 노출된다. 회계상으로 자회사는 지주사 입장에서 투자자산으로 인식될 뿐 장부상의 단점은 없다. 다만 구조적 후순위성과 '수급'상의 문제로 인해 지주사는 자산 가치 대비 주가가 할인되는 경향이 있다.

백재승 삼성증권 연구원 보고서에 따르면 한국 지주사들의 순자산가치(NAV) 대비 평균 할인율은 45%에 이른다. 지주사 전환 자체로 세아베스틸의 주식 가치는 떨어질 수 밖에 없는 셈이다. 백 연구원은 이를 근거로 세아베스틸의 목표주가를 2만8000원에서 2만3000원으로 낮췄다.

투자은행(IB) 업계 관계자는 "세아베스틸이 자회사 상장은 없다고 했지만 물적분할 자체로 주주들이 거버넌스 리스크에 노출되는 등 불리한 상황에 놓였다는 것이 문제"라고 지적했다.

그나마 기댈 구석이라면 지난해 차등 배당으로 보여준 세아베스틸의 오너십이다. 지난해 세아베스틸은 직전년(2020년)에 본격적으로 창궐한 코로나19로 악화된 실적을 고려해 최대주주를 제외하고 소액주주에게만 주당 200원씩을 배당한 바 있다. 차등배당은 주주 평등주의 위배로 상법상 허용되지 않지만, 소액주주에게 유리한 경우에는 예외적으로 허용된다.

박기범 기자partner@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)