[자료=한국거래소]

최근 글로벌 인플레이션과 긴축, 그리고 경기침체 등으로 시장불안이 고조되면서 한국거래소가 3개월간 상장기업의 자기주식 취득 한도를 확대한다. 변동성 장세가 이어지면서 위험자산 회피 현상이 확대되자 투자자 보호와 시장안정을 위해 금융당국이 내놓은 조치다. 하지만 일각에서는 실효성에 대해 의문점이 뒤따른다. 증시 부양보다는 보유 중인 자사주를 운영자금 확보와 재무구조 개선을 위해 대량으로 처분하는 경우가 많아 매입 후 소각절차가 반드시 뒤따라야 한다는 것이다.

◆제한 풀린 자사주 매입 작년보다 더 늘 것

7일 금융투자업계에 따르면 한국거래소는 이날부터 오는 10월 6일까지 3개월간 유가증권 시장과 코스닥 시장, 코넥스 시장에서 1일 자기주식 매수주문 수량 한도를 확대한다. 이는 지난 6일 제13차 금융위원회에서 ‘자기주식취득매수주문 특례조치’가 의결된 데 따른 것이다.

기존에는 자사주 취득신고 주식 수의 10% 또는 이사회 결의 전 30일간 일평균 거래량의 25% 중 적은 수량으로 한정됐으나 이번 특례조치로 취득신고 주식 수 전체로 확대된다. 또한 신탁취득 한도도 발행주식 총수의 1% 이내에서 신탁재산 총액 범위 내로 완화된다.

이번 조치는 7일 자기주식매매신청서 제출분부터 적용되며 10월 6일 신청서 제출분부터는 기존 한도로 복구된다.

앞서 지난 1일 금융위는 시장 불안을 진정시키기 위해 신용융자 담보비율 유지의무(140% 이상)를 4일부터 3개월간 면제하고 자사주 매입 한도를 확대하는 ‘증시변동성 완화조치’를 발표한 바 있다.

한지영 키움증권 연구원은 “인플레이션과 경기침체 불안, 전방 수요 둔화에 따른 기업 실적 우려 등 매크로와 펀더멘털 리스크는 당국 차원에서 통제하기 어려운 영역”이라며 “이번 시장 안정화 조치는 신용 반대매매 등 국내 고유의 수급 교란 요인을 제어하기 위한 성격으로 풀이된다”고 말했다.

올해 자사주 매입 기업이 작년에 비해 크게 늘어난 데 이어 이번 제한이 풀리면서 자사주 매입에 나서는 상장사는 더욱 증가할 것으로 전망된다.

한국거래소 카인드(KIND)를 보면 연초 이후 이달 6일까지 한국거래소에 신고된 자사주 취득 건수는 260건으로 집계됐다. 이는 작년 같은 기간 129건 대비 두 배가 늘어난 규모다. 직접 취득건수는 90건, 신탁을 통한 취득은 170건으로 신탁을 통한 취득 건수가 압도적으로 높다.

자사주 취득 제한이 한시적으로 완화되면서 국내 시장에 미칠 영향도 관심이 높다. 한지영 연구원은 “당국의 시장 안정화조치 일환으로 자사주 매입 규제 완화가 시행된다”며 “장중 기업들의 자사주 매입 공시에도 주목할 필요가 있다”고 말했다.

◆자사주 매입 효과 글쎄

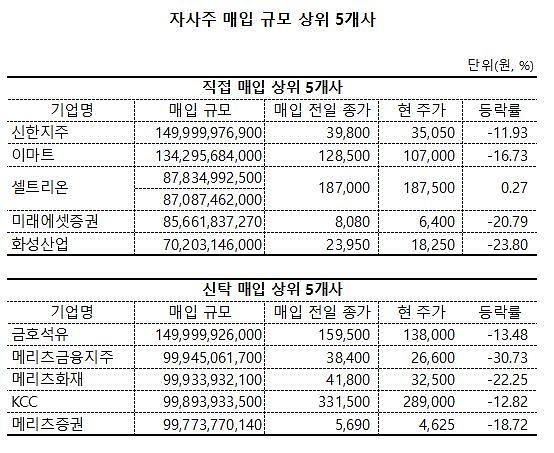

올해 자사주를 ‘직접 취득한’ 기업 중 자사주 매입 규모가 가장 큰 5개사의 자사주 매입 전일 대비 현재 주가 현황을 살펴보면 다소 부진한 것으로 나타났다. 지난 3월 25일부터 6월 24일까지 1499억9997만원어치 자사주를 매입한 신한지주의 경우 자사주매입 전날 주가는 3만9800원에서 7일에는 3만5050원으로 11.93% 하락했다. 이마트도 12만8500원에서 10만7000원으로 -16.73%를 기록했다. 지난 1월 11일과 2월 22일 두 차례에 걸쳐 1749억원어치 자사주를 매입한 셀트리온은 1월 10일 종가 18만7000원에서 현재 18만7500원으로 0.27% 상승했다. 미래에셋증권은 -20.79%, 화성산업은 -23.80%로 부진했다.

신탁을 통해 자사주를 매입한 기업 중 매입 규모가 가장 큰 5개 상장사 역시도 주가부양 효과를 크게 누리진 못한 것으로 나타났다. 올 3월 21일부터 9월 20일까지 자사주매입을 밝힌 금호석유는 현재 1499억9992만원어치 자사주를 샀다. 이는 자사주 매입 보고 금액의 100%를 조기에 채운 것이다. 하지만 주가는 현재 13만8000원으로 매입일 전인 3월 18일 15만9500원 대비 13.48% 하락했다. 1000억원 규모의 자사주 매입을 알렸던 메리츠금융지주와 메리츠화재는 공시 전날 대비 현 주가는 각각 -30.73%, -22.25%로 부진한 것으로 조사됐다. 또 KCC와 메리츠증권 역시 1000억원 수준의 자사주 매입에 나섰으나 각각 -12.82%, -18.72%로 마이너스를 기록했다.

금융투자업계 관계자는 “자사주 매입의 경우 공시 이후 일시적인 투자자 유입이 있겠으나 변동성 장세에 눌려 제대로 된 효과로 이어지지 못한 것 같다”고 말했다.

◆자사주 소각 반드시 필요

전문가들은 자사주를 매입한 기업들이라면 소각과정이 필요하다고 입을 모은다. 기업들이 자사주를 매입한 뒤 보유 중일 경우 주가가 반등 시 운영자금 확보 및 재무구조 개선을 위해 처분하는 경우가 많기 때문이다. 이는 곧 시장에 대량으로 재유통되는 것을 말해 주주가치 재고와 반대되는 결과로 이어진다고 지적하고 있다.

자본시장연구원에 따르면 2020년부터 2022년 5월까지 유가증권시장의 자기주식 총 취득예정 주식수는 2억8000만주였으며 처분주식수는 1억6000만주로 집계됐다고 밝혔다. 또 코스닥 상장기업은 9930만주의 자기주식 취득을 발표한 반면, 1억6900만주를 처분해 코스닥시장이 자기주식 처분에 더 적극적이었던 것으로 나타났다.

강소현 자본시장연구원 연구위원은 “자기주식의 다양한 활용은 법적으로 문제가 되지 않는다고 할지라도 주주환원 측면에서는 긍정적인 현상이라고 보기 어렵다”며 “자사주의 처분은 운영자금 확보 및 재무구조 개선일지라도 대부분 시간 외 대량매매로 이뤄져 처분과 함께 시장에 즉각적으로 재유통되기 때문”이라고 말했다. 기업이 취득한 자기주식을 소각해야 하는 이유다.

자사주 소각은 일반적으로 해당 수량만큼 잠재적 유통 주식 수가 줄어 주식가치 상승으로 이어진다. 또 자사주를 매입한 뒤 소각을 할 만큼 재무적인 안정성을 갖췄다는 점에서 경영진의 주주신뢰 제고 효과 또한 거둘 수 있다.

강 연구원은 “재무적 관점에서 자기주식 취득은 주주환원을 위한 수단으로 해석되지만, 이는 취득한 자기주식이 처분되지 않는 것을 전제한 것”이라며 “상장사가 자기주식을 매입 후 처분하면 유통주식 수가 늘어 주주가 기대한 환원 효과도 감소한다”고 말했다.

◆제한 풀린 자사주 매입 작년보다 더 늘 것

7일 금융투자업계에 따르면 한국거래소는 이날부터 오는 10월 6일까지 3개월간 유가증권 시장과 코스닥 시장, 코넥스 시장에서 1일 자기주식 매수주문 수량 한도를 확대한다. 이는 지난 6일 제13차 금융위원회에서 ‘자기주식취득매수주문 특례조치’가 의결된 데 따른 것이다.

기존에는 자사주 취득신고 주식 수의 10% 또는 이사회 결의 전 30일간 일평균 거래량의 25% 중 적은 수량으로 한정됐으나 이번 특례조치로 취득신고 주식 수 전체로 확대된다. 또한 신탁취득 한도도 발행주식 총수의 1% 이내에서 신탁재산 총액 범위 내로 완화된다.

이번 조치는 7일 자기주식매매신청서 제출분부터 적용되며 10월 6일 신청서 제출분부터는 기존 한도로 복구된다.

앞서 지난 1일 금융위는 시장 불안을 진정시키기 위해 신용융자 담보비율 유지의무(140% 이상)를 4일부터 3개월간 면제하고 자사주 매입 한도를 확대하는 ‘증시변동성 완화조치’를 발표한 바 있다.

한지영 키움증권 연구원은 “인플레이션과 경기침체 불안, 전방 수요 둔화에 따른 기업 실적 우려 등 매크로와 펀더멘털 리스크는 당국 차원에서 통제하기 어려운 영역”이라며 “이번 시장 안정화 조치는 신용 반대매매 등 국내 고유의 수급 교란 요인을 제어하기 위한 성격으로 풀이된다”고 말했다.

올해 자사주 매입 기업이 작년에 비해 크게 늘어난 데 이어 이번 제한이 풀리면서 자사주 매입에 나서는 상장사는 더욱 증가할 것으로 전망된다.

한국거래소 카인드(KIND)를 보면 연초 이후 이달 6일까지 한국거래소에 신고된 자사주 취득 건수는 260건으로 집계됐다. 이는 작년 같은 기간 129건 대비 두 배가 늘어난 규모다. 직접 취득건수는 90건, 신탁을 통한 취득은 170건으로 신탁을 통한 취득 건수가 압도적으로 높다.

자사주 취득 제한이 한시적으로 완화되면서 국내 시장에 미칠 영향도 관심이 높다. 한지영 연구원은 “당국의 시장 안정화조치 일환으로 자사주 매입 규제 완화가 시행된다”며 “장중 기업들의 자사주 매입 공시에도 주목할 필요가 있다”고 말했다.

◆자사주 매입 효과 글쎄

올해 자사주를 ‘직접 취득한’ 기업 중 자사주 매입 규모가 가장 큰 5개사의 자사주 매입 전일 대비 현재 주가 현황을 살펴보면 다소 부진한 것으로 나타났다. 지난 3월 25일부터 6월 24일까지 1499억9997만원어치 자사주를 매입한 신한지주의 경우 자사주매입 전날 주가는 3만9800원에서 7일에는 3만5050원으로 11.93% 하락했다. 이마트도 12만8500원에서 10만7000원으로 -16.73%를 기록했다. 지난 1월 11일과 2월 22일 두 차례에 걸쳐 1749억원어치 자사주를 매입한 셀트리온은 1월 10일 종가 18만7000원에서 현재 18만7500원으로 0.27% 상승했다. 미래에셋증권은 -20.79%, 화성산업은 -23.80%로 부진했다.

신탁을 통해 자사주를 매입한 기업 중 매입 규모가 가장 큰 5개 상장사 역시도 주가부양 효과를 크게 누리진 못한 것으로 나타났다. 올 3월 21일부터 9월 20일까지 자사주매입을 밝힌 금호석유는 현재 1499억9992만원어치 자사주를 샀다. 이는 자사주 매입 보고 금액의 100%를 조기에 채운 것이다. 하지만 주가는 현재 13만8000원으로 매입일 전인 3월 18일 15만9500원 대비 13.48% 하락했다. 1000억원 규모의 자사주 매입을 알렸던 메리츠금융지주와 메리츠화재는 공시 전날 대비 현 주가는 각각 -30.73%, -22.25%로 부진한 것으로 조사됐다. 또 KCC와 메리츠증권 역시 1000억원 수준의 자사주 매입에 나섰으나 각각 -12.82%, -18.72%로 마이너스를 기록했다.

금융투자업계 관계자는 “자사주 매입의 경우 공시 이후 일시적인 투자자 유입이 있겠으나 변동성 장세에 눌려 제대로 된 효과로 이어지지 못한 것 같다”고 말했다.

◆자사주 소각 반드시 필요

전문가들은 자사주를 매입한 기업들이라면 소각과정이 필요하다고 입을 모은다. 기업들이 자사주를 매입한 뒤 보유 중일 경우 주가가 반등 시 운영자금 확보 및 재무구조 개선을 위해 처분하는 경우가 많기 때문이다. 이는 곧 시장에 대량으로 재유통되는 것을 말해 주주가치 재고와 반대되는 결과로 이어진다고 지적하고 있다.

자본시장연구원에 따르면 2020년부터 2022년 5월까지 유가증권시장의 자기주식 총 취득예정 주식수는 2억8000만주였으며 처분주식수는 1억6000만주로 집계됐다고 밝혔다. 또 코스닥 상장기업은 9930만주의 자기주식 취득을 발표한 반면, 1억6900만주를 처분해 코스닥시장이 자기주식 처분에 더 적극적이었던 것으로 나타났다.

강소현 자본시장연구원 연구위원은 “자기주식의 다양한 활용은 법적으로 문제가 되지 않는다고 할지라도 주주환원 측면에서는 긍정적인 현상이라고 보기 어렵다”며 “자사주의 처분은 운영자금 확보 및 재무구조 개선일지라도 대부분 시간 외 대량매매로 이뤄져 처분과 함께 시장에 즉각적으로 재유통되기 때문”이라고 말했다. 기업이 취득한 자기주식을 소각해야 하는 이유다.

자사주 소각은 일반적으로 해당 수량만큼 잠재적 유통 주식 수가 줄어 주식가치 상승으로 이어진다. 또 자사주를 매입한 뒤 소각을 할 만큼 재무적인 안정성을 갖췄다는 점에서 경영진의 주주신뢰 제고 효과 또한 거둘 수 있다.

강 연구원은 “재무적 관점에서 자기주식 취득은 주주환원을 위한 수단으로 해석되지만, 이는 취득한 자기주식이 처분되지 않는 것을 전제한 것”이라며 “상장사가 자기주식을 매입 후 처분하면 유통주식 수가 늘어 주주가 기대한 환원 효과도 감소한다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)