아주경제 이수경 기자= 시중은행들이 수익 창출을 위해 지방으로 영업망을 넓히면서 지방은행들의 불만이 커지고 있다.

아주경제 이수경 기자= 시중은행들이 수익 창출을 위해 지방으로 영업망을 넓히면서 지방은행들의 불만이 커지고 있다. 상대적으로 자금 조달이 유리한 시중은행이 금리 경쟁력에서 우위를 점하고 있어, 지방은행이 고객 유치 경쟁에서 불리하기 때문이다.

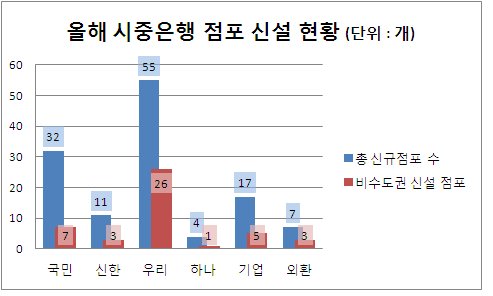

21일 은행권에 따르면 국민, 신한, 하나, 우리, 외환, 기업은행 등 6개 시중은행들이 올해 들어 새로 개설한 점포는 총 126개(출장소 포함)다.

이 가운데 서울과 인천, 경기도 등 수도권과 세종시를 제외한 비수도권에 개설된 점포는 모두 43곳이다. 전체 신규 점포 가운데 34%가 지방에 세워진 것이다.

우리은행의 신규 점포 개설이 두드러진다. 우리은행은 올해 들어 총 55개의 점포를 신설하며 은행권 가운데 영업점을 가장 많이 늘렸다. 비수도권에 세운 점포만 26개다.

우리은행 관계자는 “타 은행에 비해 지방 중소거점도시와 산업단지 등 금융잠재력이 우수한 지역 등에 점포가 취약하다는 판단에 따라, 고객 편의를 위해 점포를 확대했다”고 말했다.

외환은행의 경우 연내 3개의 지점을 더 세울 예정이다. 신설 점포는 각각 경남 김해와 부산, 충남 지역으로 모두 비수도권에 신설된다.

외환은행 측은 “향후 외환은행의 강점 및 차별성 강화를 위해 공단과 대기업 사옥 등 기업형 및 국제공항 등 외국환 전략 점포를 확대할 것”이라고 설명했다.

한국은행 통계에 따르면 올해 들어 예금은행의 대출금 증가율은 지난해 같은 기간과 비교해 차츰 둔화하고 있다. 그러나 서울이 1월 4.8%에서 8월 현재 0.8%까지 떨어진 반면 일부 지방은 오히려 증가율이 상승하고 있다. 광주는 8.5%에서 12.1%로, 울산이 4.5%에서 10.2%로 올랐으며 충북 지역도 4.9%에서 7.1%까지 높아졌다. 충남과 전북, 전남, 제주 역시 상승세다.

하지만 이들의 행보에 지방은행들의 시선은 곱지 않다. 지난달 말 금융당국은 6개 지방은행장들을 불러 수도권 지역에서의 점포 확대경쟁을 중지하라고 주문한 바 있다. 지방은행의 위기 관리 능력이 취약하다는 점을 감안해, 향후 발생할 수 있는 부실을 차단하겠다는 경고였다.

하지만 시중은행들이 지역으로 눈을 돌리면서, 기존 거래 고객들도 뺏기게 생겼다는 것이 지방은행들의 항변이다.

한 지방은행 관계자는 “시중은행의 경우 지방은행보다 신용등급이 높고 자금조달이 용이하기 때문에, 지방은행보다 대출금리가 낮을 수밖에 없다”면서 “승부가 뻔한 경쟁”이라고 말했다.

또한 지방은행은 지역을 기반으로 한다는 태생적 특성 때문에 중소기업 의무대출비율이 60%로 시중은행(45%)보다 높다. 상대적으로 위험부담이 높다는 의미다. 이 때문에 수익성이 더 떨어진다는 것이 지방은행권의 주장이다.

다른 지방은행 관계자는 “지역 내 파이는 한정돼 있는데 그것마저 시중은행이 가져가면 우리는 어떻게 살란 말이냐”며 “가뜩이나 좁은 지역에서 고객 유치 경쟁을 하게 되면 지방은행이 훨씬 불리하다”고 강조했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)