대개 삼성전자 우선주(이하 삼성전자우)는 보통주보다 주가 측면에서 저평가됐고 배당 매력이 있어 외국인들이 투자를 선호한다는 게 통설이다.

이와 달리 최근에는 외국인이 삼성전자를 살 때 삼성전자우를 파는 반대방향 매매 현상이 두드러지는 추세다. 이는 외국인들이 사상최고가를 경신한 삼성전자 투자 비중을 늘리고 상대적으로 못 오르고 있는 삼성전자우 비중을 줄이고 있기 때문으로 풀이된다.

3일 한국거래소에 따르면 외국인은 지난 2일 사상최고가를 경신한 삼성전자를 1108억7300만원 순매수했다. 반면 삼성전자우를 201억9800만원 순매도했다.

지난해 11월 중순부터 삼성전자 신고가 랠리가 시작되면서 이 같은 현상이 반복되기 일쑤다. 지난달 7일 외국인은 삼성전자를 1190억3500만원 순매수했고 삼성전자우를 183억9500만원 순매도했다. 같은 달 21일에도 외국인은 삼성전자를 1104억2400만원 순매수한 반면, 삼성전자우를 48억9700만원어치 내다팔았다.

특히 삼성전자로 대거 외국인 매수 물량이 몰린 날 이같은 매매패턴은 빈번하게 나타났다. 지난해 1월2일부터 전일까지 1년여 동안 외국인이 삼성전자를 1000억 원 넘게 순매수한 날은 29거래일이다. 이 중 삼성전자우를 순매도한 날은 10거래일이나 됐다.

전문가들은 삼성전자우 외국인 비율이 삼성전자보다 압도적으로 높아 나타난 현상이라고 분석한다. 3일 기준 삼성전자 외국인 비율은 50.45%, 삼성전자우 비율은 82.38%로 약 30%포인트 넘게 차이가 난다. 삼성전자에 투자하는 외국인은 높은 삼성전자우 비중을 낮춘 뒤 상대적으로 비중이 여유로운 삼성전자에 투자하는 배분 전략을 썼다는 얘기다.

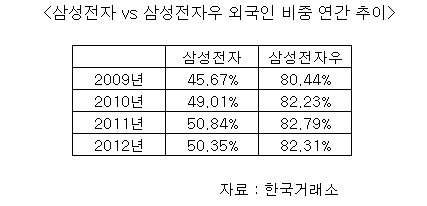

이같은 현상은 몇 년간 증시에서 추세적으로 진행되고 있다. 지난 2009년 연평균 삼성전자 외국인 비중은 45.67%였지만 2012년 50.35%로 약 5%포인트 가량 올랐다. 반면 같은 기간 삼성전자우 외국인 비중은 80.44%에서 82.31%로 약 2%포인트 상승에 그쳤다.

외국인이 삼성전자우 비중을 줄이지 않고 삼성전자와 동반 매수하는 전략을 쓰지 않는 이유는 자칫 삼성전자우가 상장폐지 가능성에 노출될 수 있기 때문이다.

한국거래소 규정에 따르면 상장사는 발행주식 외국인 비중이 95%이상일 때 보통주와 우선주 공통적으로 자진 상장폐지 시킬 수 있는 권리가 있다. 때문에 전문가들은 외국인이 삼성전자우 비중을 현 단계보다 무리하게 높여 삼성전자에 상폐 경고음을 보낼 리 없다고 진단한다. 이미 4년간 유지되고 있는 삼성전자우 외국인 80% 비중도 지나치게 높다는 주장도 시장에서 나오고 있다.

우리투자증권 최창규 연구원은 “외국인이 삼성전자우 비중을 낮춰 삼성전자에 투자하는 것은 우선주의 외국인 지분율이 높기 때문에 발생한 현상”이라며 “외국인은 삼성전자우를 더 사서 비중을 높이면 상장폐지가 될 수 있다는 점도 인지하고 있을 것”이라고 설명했다.

이 같은 현상으로 삼성전자우는 주가 정체구간에 갇혔다. 지난해 1년동안 삼성전자는 40.93% 오른 반면, 삼성전자우 상승률은 절반 수준인 26.6%에 머물렀다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)