부동산114는 공유형 모기지와 기존의 근로자·서민 주택구입자금 대출을 받을 경우 향후 집값 변동에 따라 발생하는 손익에 대해 시뮬레이션을 실시한 결과 이 같이 나타났다고 12일 밝혔다.

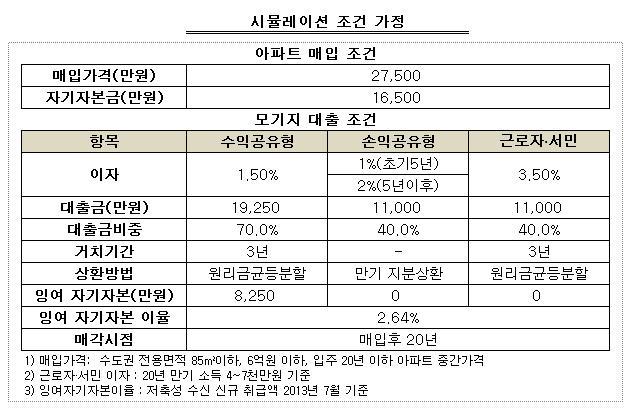

시뮬레이션은 서울·수도권 내 전용 85㎡ 이하, 6억원 이하이며 입주 20년차 이내 아파트의 중간 매매가격대를 매입한다는 조건에서 분석을 실시했다. 자기자본은 매입금액의 60%로 가정했고 대출금은 한도 내에서 최대로 받는 조건이다.

다만 수익 공유형 모기지는 70%까지 대출을 받았을 경우 자기자본금과 대출금의 합이 아파트 매입금액을 초과하게 된다. 매입금액을 초과하는 조달자금 부분은 초과분 만큼 자기자본(잉여자기자본)을 은행에 예치해 예금금리에 따라 이자 수익이 발생하는 것으로 가정했다.

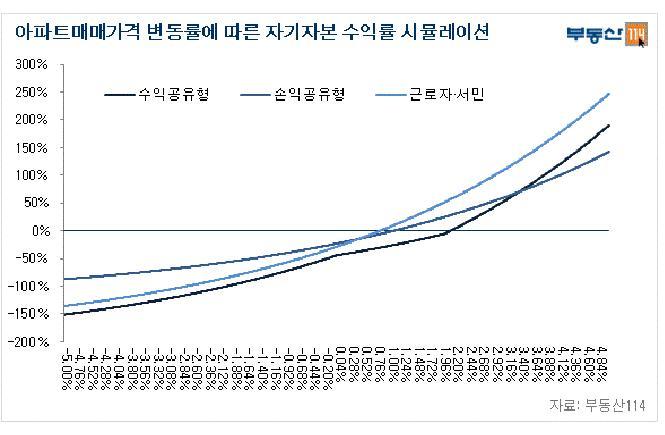

매입한 아파트 가격이 상승하거나 하락하지 않는다는 조건하에 대출상품별 손익을 살펴보면 대출규모가 가장 큰 수익 공유형 모기지가 -44.4%의 자기자본 수익률을 기록했다. 근로자·서민 주택구입자금 대출은 -28.9%, 손익 공유형은 -23.3% 순으로 모든 대출 상품이 손실이 발생하는 것으로 나타났다.

대출 이자로 인해 발생하는 손실을 매각차익으로 메우려면 수익 공유형 2.09%, 손익 공유형 1.06%, 근로자·서민 대출 0.80% 등의 아파트 가격 상승이 매년 꾸준히 발생해야 하는 것으로 나타났다.

또 매년 아파트 가격이 1%씩 하락한다면 수익 공유형은 -74.8%의 자기자본 손실이 발생하지만 손익 공유형은 -41.5%, 근로자·서민대출은 -59.2%의 자기자본 손실이 발생하는 것으로 나타났다.

또 아파트 가격이 매년 0.4% 이내로 오르면 세 가지 금융상품 중 손익 공유형이 가장 유리하나 0.4% 이상 상승하면 근로자·서민 대출이 높은 수익률을 발생하는 것으로 분석됐다. 또 매년 아파트 가격이 3.36% 이상 오르면 손익 공유형이 가장 낮은 수익률을 올리는 것으로 나타났다.

최성헌 부동산114 책임연구원은 "손익 공유형 모기지는 낮은 금리의 대출상품이고 일정부분 손실에 대해 정부와 손실을 공유하는 상품이지만 대출받은 수요자의 손실 부담이 낮아지는 것이지 손실이 면제되는 것은 아니다"라며 "손실을 줄일 수 있는 만큼 매각차익에 대한 이익을 나누어야 한다는 부분도 충분히 고려해야 한다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)