[기획재정부 제공]

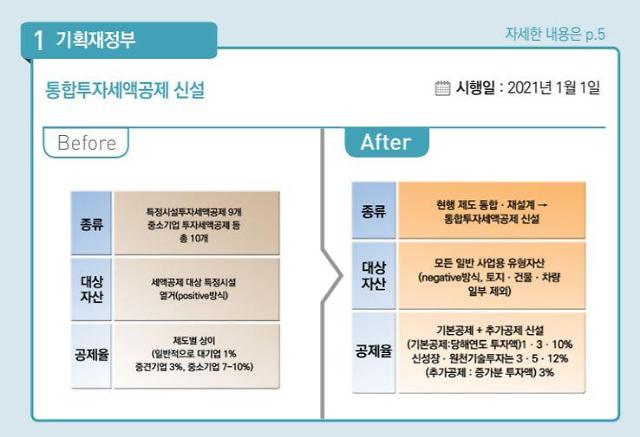

정부는 코로나19 피해를 조기에 극복하고 경제 활력을 높이기 위해 지원대상과 지원수준이 각기 다른 투자세액공제를 통합·재설계해 '통합투자세액공제'를 신설했다.

신설되는 공제 방식은 당해연도 투자액에 대한 기본공제에 직전 3년 평균 투자액 초과분에 대한 추가공제로 이뤄진다. 기본 공제율은 대기업은 1%, 중견기업은 3%, 중소기업은 10%이며 추가공제율은 모든 기업에 3%로 적용된다.

세제지원 대상 자산을 열거하는 방식에서 일반 사업용 유형자산으로 대폭 확대한다. 토지와 건물, 차량, 비품 등 일부 자산은 제외된다.

올해와 내년의 경우 기업이 통합투자세액공제와 기존 특정시설 투자세액공제 중 유리한 것을 선택할 수 있도록 허용했다.

[기획재정부 제공]

설비투자에 대한 가속상각 특례제도가 1년간 한시적으로 적용된다. 2018년 7월 1일부터 올해 6월 30일까지 중소·중견기업이 취득한 설비투자 자산 전체와 대기업이 취득한 혁신성장 투자 자산이 대상이다.

벤처캐피탈의 소재·부품·장비 중소기업 주식 양도 차익 비과세 제도를 신설했다. 비과세 제도는 소·부·장 분야 유망 중소기업에 신규 출자 등을 통해 취득한 주식이나 출자 지분에 적용된다. 취득 방식으로는 △기업설립 시 자본금으로 납입 △유상증자 증자대금을 납입 △잉여금을 자본으로 전입 △채무를 자본으로 전환 등이 있다. 내년 1월 1일부터 2022년 12월 31일까지 취득분에 대해 적용된다.

투자·상생협력촉진세제는 기업 부담을 완화하는 방향으로 재설계하고 적용기한을 2년 연장했다. 재설계 후 투자포함형 기업소득 비중은 70%로 상향되고, 상시근로자 임금증가 대상도 7000만원에서 8000만원으로 높인다. 초과환류액 이월기간은 1년에서 2년으로 확대했다.

코로나19로 어려움을 겪는 기업들의 이중과세 부담을 줄이기 위해 외국납부세액에 대한 이월공제 기간을 5년에서 10년으로 연장했다. 이는 코로나19로 국내산출세액이 없거나 국외 원천 소득이 없는 경우 외국납부세액 공제 가능성이 축소될 우려가 있다는 지적을 반영했다.

이월공제기간 동안 공제받지 못한 외국납부세액이 남아 있을 경우 이월공제기간 종료일의 다음 연도에 손금으로 산입할 수 있다.

최다현 기자chdh0729@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)