[사진=연합뉴스]

올해 상반기까지 4세대 실손의료보험 전환율이 1%대에 그칠 전망이다. 4세대 신규 가입 건수를 포함해도 전체 실손 가입 건수 대비 비중이 4%대에 불과할 것으로 예상된다.

금융당국과 생명·손해보험협회가 보험 가입자의 4세대 전환에 힘을 쏟고 있지만, 전환율이 낮아 추가 대책이 필요하다는 지적이 나온다. 4세대 보험의 경우 비급여(국민건강보험 혜택이 적용되지 않는 의료 항목) 치료 빈도가 높을수록 보험료가 오르고, 자기부담금이 이전 실손 대비 높아 소비자들의 호응이 낮다.

8일 손해보험업계에 따르면, 4세대 실손이 출시된 지난해 7월부터 지난 6월까지 주요 손해보험사 10곳의 4세대 실손 상품 전환 건수는 총 37만건으로 집계됐다.

상반기까지 실손 전체(1~4세대) 가입 건수는 손보업계가 2950만건으로 추산, 4세대 전환율이 1.2%에 그칠 것이란 전망이 나온다. 같은기간 4세대 신규 계약 건수인 91만건을 더해도, 전체 실손 비중의 4.3%(128만건)에 불과하다. 일부 생명보험사들도 실손을 운영 중이지만, 손보사들이 전체 실손의 80% 이상 차지하는 것을 감안하면 기존 가입자들의 이동은 미미한 편이다.

일각에서는 월평균 전환건수가 지난해 하반기 1.7만건에서 올해 들어 4.4만건으로 약 2.6배 증가했다는 의견도 나온다. 그러나 시장 예상치에 부합하지 못하고 있다는 평가가 지배적이다. 최근 보험협회가 다양한 4세대 전환 혜택 및 서비스를 내놓고 있는 점도 이와 무관치 않다는 해석이다.

앞서 보험협회는 4세대 실손보험 계약전환 시 50% 보험료 할인 혜택을 올해 말까지 연장했다. 보험업계는 지난 1월부터 6월까지 기존 구실손(1~3세대) 가입자가 4세대 실손 전환 시, 1년간 보험료 50% 할인 혜택을 한시적으로 제공했었다.

최근에는 소비자들이 4세대 실손보험 계약으로 전환하는데 도움을 주기 위해 '실손 계약전환 간편계산기' 서비스를 도입했다. 해당 서비스는 연간 의료 이용량 입력 시 4세대 실손 전환이 유리한지 아니면 기존 상품을 유지하는게 유리한지 구체적 수치를 산출해 비교·제공한다. 가입자는 온라인 보험 슈퍼마켓 '보험다모아' 홈페이지에 들어가 간편 계산기를 클릭하면 된다.

4세대 전환율 미미, 왜

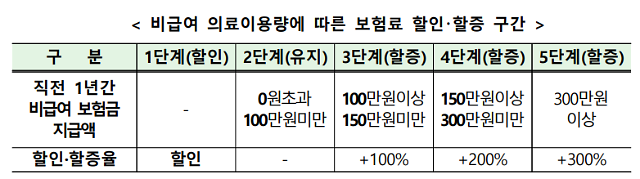

비급여 의료이용량에 따른 보험료 할인·할증 구간 [사진=금융감독원]

당국은 당초 4세대 실손을 출시하면서 비급여 과잉진료를 억제하고 가입자간 형평성을 도모할 수 있을 것으로 내다봤다.

4세대 실손은 비급여 진료를 많이 받으면 보험료가 최대 300% 오르고, 의료 이용이 적으면 실손보험료가 기존 대비 최대 75% 가량 저렴하다.

그간 일부 의료계의 도덕적 해이와 소수 가입자의 무분별한 비급여 의료 쇼핑으로 실손 적자를 키워왔다는 지적이 제기됐었다. 비급여 진료비는 개별 병원이 정하게돼 있어 환자들이 과도하게 의료 이용을 하거나, 일부 병원도 과잉 진료를 하는 경향이 있었다. 이는 곧 전체 가입자로 전가돼 보험료 인상을 이끌었다는 지적도 나왔다.

실제 금융감독원이 발표한 '2021년 실손보험 사업실적'에 따르면, 실손보험 적자액은 지난 5년간 10조원 수준에 달한다. 손해율은 130%을 상회했다. 보험료로 100원을 받아 보험금으로 130원을 쓴다는 얘기다. 향후 10년간 112조원의 적자를 기록할 것이란 조사 결과도 나왔다. 보험연구원은 2031년까지 실손 누적 적자가 112조 3000억원, 손해율은 166.4%가 될 것으로 추정했다.

문제는 4세대 가입·전환율이 미미하면서, 실손 적자 우려는 더 커지는 모습이다.

보험업계는 4세대 전환율이 저조한 이유로 비급여 진료를 많이 받을수록 보험료가 오르는 구조를 꼽는다. 당국은 그간 비급여 과잉·과다 진료가 실손 손실을 키운 주범으로 지목, 직전 1년간 받아간 비급여 보험금이 많을 수록 보험료를 더 내게했다. 비급여로 100만원 이상 보험금을 받은 가입자는 보험료 100% 할증이, 150만원 이상~300만원 미만인 가입자와 300만원 이상인 가입자는 각각 200%, 300% 할증이 붙도록 했다. 비급여 진료를 계속 이용해야하는 1~3세대 가입자들은 전환을 꺼릴 수 밖에 없는 상황이다.

진료비 자기부담금이 기존 실손 대비 20∼30% 높은 점도 소비자들에게는 부담이다. 1세대 실손 가입자는 일부 치료비 전액을 보장 받을 수 있으며, 2세대의 경우 급여·비급여 등 조건에 따라 치료비의 10~20%를 가입자가 부담한다. 3세대 자기부담금은 급여 10~20%, 비급여 20~30%다. 반면 4세대는 급여 20%, 비급여 30%다. 여기에 4세대는 비급여 치료 대부분을 특약으로 분리해 보장범위가 좁아졌다는 불만도 나온다.

구실손 보험료 인상 우려도…"추가 대책 필요"

이에 기존 구세대 실손 보험료 인상 가능성도 제기된다.

4세대 전환이 미미하면 기존 세대 실손 손해율이 오를 수 밖에 없어, 구실손의 보험료 인상 요인으로 작용할 수 있다는 것이다.

앞서 금융당국과 보험권은 올해 초 실손보험료의 평균 인상률을 약 14.2% 수준으로 정한 바 있다. 2009년 9월까지 판매한 1세대 보험과 2009년 10월부터 2017년 3월까지 판매한 2세대 보험의 경우 평균 16% 수준으로, 3세대 보험(2017년 4월~2021년 6월 판매)은 8.9% 수준으로 올랐다.

전문가들은 추가 대책이 필요하다고 입을 모은다. 정성희 보험연구원 연구위원은 "구실손에서 신실손으로 갈아타는 것은 소비자 선택사항이라 강제할 수 없어, 짧은 시일 내 전환율이 증가하기란 쉽지 않다"면서도 "그럼에도 실손 갱신 도래 안내장에 4세대 전환 내용 게재 등 가입자들이 4세대 실손 인지율을 높여 관련 수치를 끌어올릴 수 있도록 추가 노력이 필요한 때"라고 말했다.

4세대 전환이 미미하면 기존 세대 실손 손해율이 오를 수 밖에 없어, 구실손의 보험료 인상 요인으로 작용할 수 있다는 것이다.

앞서 금융당국과 보험권은 올해 초 실손보험료의 평균 인상률을 약 14.2% 수준으로 정한 바 있다. 2009년 9월까지 판매한 1세대 보험과 2009년 10월부터 2017년 3월까지 판매한 2세대 보험의 경우 평균 16% 수준으로, 3세대 보험(2017년 4월~2021년 6월 판매)은 8.9% 수준으로 올랐다.

전문가들은 추가 대책이 필요하다고 입을 모은다. 정성희 보험연구원 연구위원은 "구실손에서 신실손으로 갈아타는 것은 소비자 선택사항이라 강제할 수 없어, 짧은 시일 내 전환율이 증가하기란 쉽지 않다"면서도 "그럼에도 실손 갱신 도래 안내장에 4세대 전환 내용 게재 등 가입자들이 4세대 실손 인지율을 높여 관련 수치를 끌어올릴 수 있도록 추가 노력이 필요한 때"라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)