한국은행 전경. [사진=연합뉴스]

국내 상장기업의 기업가치가 주요 20개국(G20) 회원국과 비교해 최하위 수준에 머무른 것으로 나타났다. 주주환원이 취약한 한국 기업의 경우 주주환원 확대가 기업가치 상승에 효과적일 수 있다는 제언이다.

17일 한국은행은 이같은 내용을 담은 'BOK 이슈노트: 주주환원 정책이 기업가치에 미치는 영향' 보고서를 발간했다.

보고서에 따르면 매출액 성장률과 부채비율 등 우리나라 상장기업의 성장성·안정성은 양호한 수준이나, 기업가치는 G20 회원국 16개국 가운데 최하위 수준에 머물러 있는 것으로 나타났다.

우리나라 기업의 자본 대비 시가총액(PBR)은 1.4로 고성장 국가 및 선진국보다 낮으며, 비교 대상국 중 한국보다 낮은 국가는 2개국에 불과했다.

주주보호 및 주주환원 수준도 상대적으로 미흡했다. 우리나라 기업의 평균 주주보호 점수는 6.8점으로 분석대상 국가(16개국) 중 12위다. 이는 영국(9.3), 미국(8.9) 등 주요 선진국은 물론 브라질(8.2), 인도(7.5) 등 일부 신흥국에 비해서도 크게 낮은 수준이다.

기업들의 배당, 자사주매입 등 주주환원율 역시 비교 대상 국가 중 최하위 수준이었다. 배당 성향은 16개국 중 한국(27.2)이 가장 낮았으며, 영업현금흐름 대비 주주환원 규모(0.2)도 튀르키예(0.1), 아르헨티나(0.1) 다음으로 저조했다.

한국 기업들은 저조한 주주환원에도 자본적 지출 규모가 커, 현금성 자산 비중은 상대적으로 낮은 편이었다. 영업현금흐름 대비 자본적 지출 비중(0.9)이 비교 대상 국가 중 두 번째로 높았으며, 총자산 중 현금성자산 비중(0.08)은 주요국에 비해 낮았다.

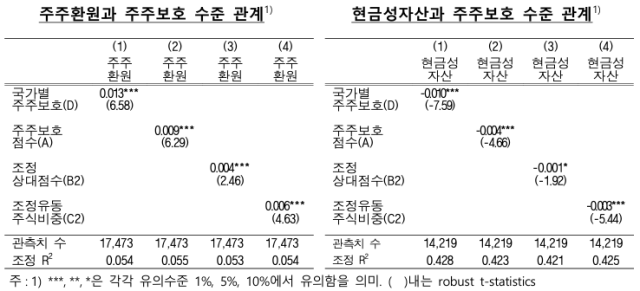

한은의 실증분석 결과, 주주보호 수준이 높을수록 주주환원이 확대되고 현금성 자산 보유 규모는 축소하는 것으로 나타났다. 기업가치는 주주환원 규모가 클수록 높아지며, 현금성 자산은 주주보호 수준이 높은 경우에만 기업가치에 긍정적으로 작용했다.

17일 한국은행은 이같은 내용을 담은 'BOK 이슈노트: 주주환원 정책이 기업가치에 미치는 영향' 보고서를 발간했다.

보고서에 따르면 매출액 성장률과 부채비율 등 우리나라 상장기업의 성장성·안정성은 양호한 수준이나, 기업가치는 G20 회원국 16개국 가운데 최하위 수준에 머물러 있는 것으로 나타났다.

우리나라 기업의 자본 대비 시가총액(PBR)은 1.4로 고성장 국가 및 선진국보다 낮으며, 비교 대상국 중 한국보다 낮은 국가는 2개국에 불과했다.

기업들의 배당, 자사주매입 등 주주환원율 역시 비교 대상 국가 중 최하위 수준이었다. 배당 성향은 16개국 중 한국(27.2)이 가장 낮았으며, 영업현금흐름 대비 주주환원 규모(0.2)도 튀르키예(0.1), 아르헨티나(0.1) 다음으로 저조했다.

한국 기업들은 저조한 주주환원에도 자본적 지출 규모가 커, 현금성 자산 비중은 상대적으로 낮은 편이었다. 영업현금흐름 대비 자본적 지출 비중(0.9)이 비교 대상 국가 중 두 번째로 높았으며, 총자산 중 현금성자산 비중(0.08)은 주요국에 비해 낮았다.

한은의 실증분석 결과, 주주보호 수준이 높을수록 주주환원이 확대되고 현금성 자산 보유 규모는 축소하는 것으로 나타났다. 기업가치는 주주환원 규모가 클수록 높아지며, 현금성 자산은 주주보호 수준이 높은 경우에만 기업가치에 긍정적으로 작용했다.

[표=한국은행]

보고서를 작성한 김선임 국민소득총괄팀 차장은 "국가별 평균 주주보호 수준, 개별 기업의 주주보호 수준 모두 주주 환원 규모에는 유의하게 양(+)의 영향을 미쳤다"며 "기업의 주주환원 규모는 기업가치와 유의하게 양의 관계를 갖는 것으로 분석됐으며, 주주보호 지표도 대체로 기업가치에 긍정적 영향을 미쳤다"고 설명했다.

특히 주주보호가 취약한 그룹에서 주주환원이 기업가치 제고 효과가 뚜렷하게 나타났다. 대규모 자본적 지출이 필요한 고성장 산업에서는 주주환원이 기업가치에 미치는 영향이 제한적으로 나타났다.

김 차장은 "이는 주주보호가 취약한 우리나라에서는 주주환원 확대가 기업가치 제고에 효과적일 수 있다는 것을 시사한다"면서도 "주주환원이 생산적 투자 기회에 대한 자본적 지출을 제약하지 않도록 유의해야 한다"고 말했다.

이어 "기업지배구조 개선 노력을 지속해 주주환원 강화를 유도해야 한다"며 "성장 속도가 빠른 산업의 경우 주주환원 확대보다 자본적 지출을 통한 수익성·성장성 개선이 기업가치 제고에 보다 바람직할 수 있다"고 부연했다.

특히 주주보호가 취약한 그룹에서 주주환원이 기업가치 제고 효과가 뚜렷하게 나타났다. 대규모 자본적 지출이 필요한 고성장 산업에서는 주주환원이 기업가치에 미치는 영향이 제한적으로 나타났다.

김 차장은 "이는 주주보호가 취약한 우리나라에서는 주주환원 확대가 기업가치 제고에 효과적일 수 있다는 것을 시사한다"면서도 "주주환원이 생산적 투자 기회에 대한 자본적 지출을 제약하지 않도록 유의해야 한다"고 말했다.

이어 "기업지배구조 개선 노력을 지속해 주주환원 강화를 유도해야 한다"며 "성장 속도가 빠른 산업의 경우 주주환원 확대보다 자본적 지출을 통한 수익성·성장성 개선이 기업가치 제고에 보다 바람직할 수 있다"고 부연했다.

장선아 기자sunrise@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)