국내 녹색채권 시장이 급격히 위축되고 있다. 신재생에너지 등 친환경 프로젝트에 자금을 조달하기 위한 수단으로 주목받았지만 발행 부담은 커지고 정책 지원은 미흡한 탓이다. 전문가들은 "제도적 인프라가 뒷받침되지 않으면 '그린워싱' 논란만 키울 수 있다"며 신뢰성 제고 장치 마련이 시급하다고 지적한다.

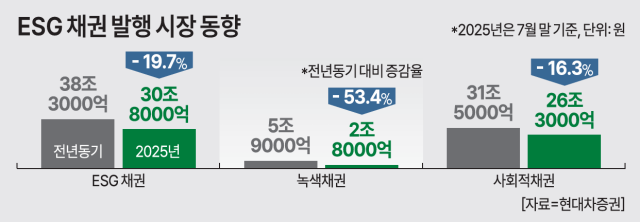

18일 한국거래소에 따르면 지난 7월 말 기준 국내 녹색채권 발행 규모는 2조8000억원으로 집계됐다. 지난해 같은 기간(5조9000억원)에 비해 53.4% 줄었다. ESG 채권 가운데서도 녹색채권은 신재생에너지, 친환경 설비 등 탄소 저감 프로젝트에 자금을 쓰도록 설계된 상품이다. 하지만 발행 주체 입장에서는 까다로운 요건을 충족해야 해 "비용 대비 메리트가 낮다"는 평가가 잇따른다.

시장 관계자는 "녹색채권은 사회적채권이나 지속가능채권에 비해 자금 사용처에 대한 입증이 더 엄격하다"며 "기술 검증, 사후 보고 등 절차에 들어가는 비용이 발행 이점을 상쇄한다"고 말했다. 발행 후 해당 자금이 실제 탄소 저감 효과로 이어졌는지에 대한 검증 체계가 미비해 기업들이 부담을 느끼는 상황이란 지적이다.

정책 여건도 녹색채권 위축 배경으로 지목된다. 류영재 서스틴베스트 대표는 "지난 정부에서 신재생에너지와 녹색산업을 상대적으로 소홀히 하면서 시장 모멘텀이 크게 약화됐다"며 "현 정부는 ESG를 강조해 시간이 지나면 발행이 늘어날 수 있지만 정책 효과가 시장에 반영되기까지는 시차가 불가피하다"고 진단했다.

국내 녹색채권 시장 관련 제도와 인프라 미비도 개선점으로 꼽힌다. 해외에서는 발행 단계에서부터 제3자 검증기관이 프로젝트 타당성을 평가하고, 자금 사용 내역을 사후 인증하는 절차가 보편화돼 있다. 반면 국내 시장에는 검증 인프라가 제대로 작동하지 않아 실제 녹색 프로젝트인지 여부가 불분명하다는 지적이 끊이지 않는다. 류 대표는 "현재 우리나라 녹색채권은 정체성이 불분명하다"며 "녹색 기업이 아닌데도 포장만 해 발행하거나 프로젝트의 환경 성과에 대한 사후 검증도 제대로 되지 않는 상황"이라고 지적했다.

ESG 채권의 높은 비중을 차지하던 주택저당증권(MBS) 발행 감소도 원인으로 꼽힌다. 증권사에 따르면 지난해 1월 주택금융공사 정책금융상품인 특례보금자리론이 종료되면서 정책성 축소에 따라 MBS 발행 감소세가 지속됐다. ESG 채권 발행액에서 MBS가 차지하는 발행 금액과 비중은 2023년에는 44.0%, 2024년에는 25.4%, 2025년 7월까지는 15%로 집계됐다.

양보연 기자byeony@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)