아주경제 이수경 기자= 최근 1년간 주요 시중은행의 정기예금에서 계좌당 10억원이 넘는 거액 계좌의 예금이 17조원 이상 빠져나간 것으로 나타났다. 저금리 기조와 세금 회피가 주된 요인으로 꼽힌다.

5일 금융권에 따르면 지난달 말 우리·국민·하나·신한·농협은행 등 시중은행 5곳의 10억원 이상 거액 정기예금은 모두 3만7951개 계좌로, 잔액은 231조5000억원을 기록했다.

하지만 지난해 8월 말에 예치됐던 계좌 수는 4만210개에 잔액은 248조7000억원이었다. 1년 만에 2259개 계좌, 17조2000억원이 이탈한 것이다.

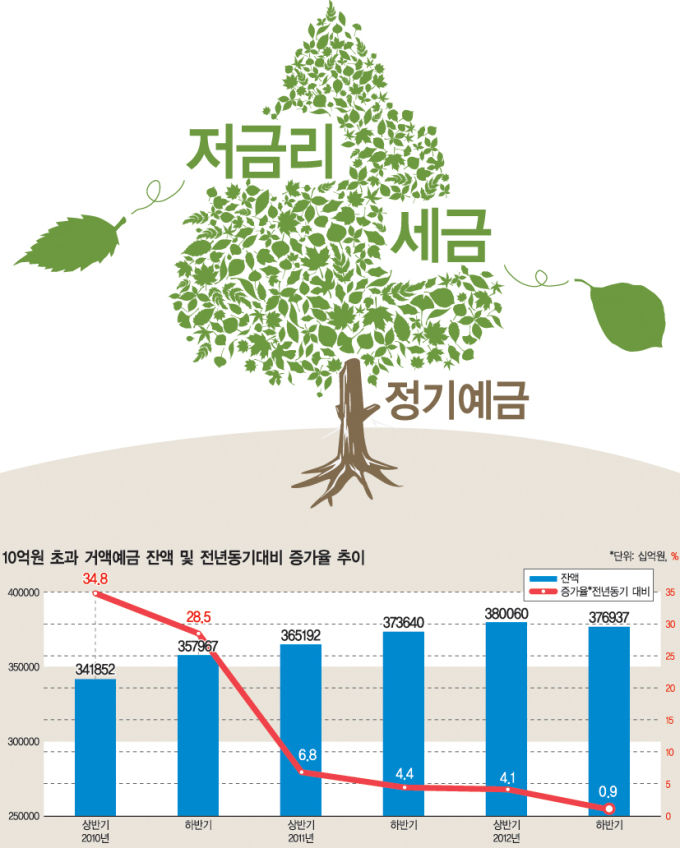

실제로 한국은행 통계상 은행권 저축성예금에서 10억원을 초과하는 거액예금 계좌 잔액의 전년 동기 대비 증가율은 2010년 상반기 341조9000억원으로 전년 동기 대비 34.8%로 정점을 찍었다. 그 해 하반기 28.5%로 둔화한 증가율은 2011년 상반기 6.8%로 대폭 추락했다.

2011년 하반기 4.4%, 지난해 상반기 4.1%까지 내려앉은 거액예금 계좌 잔액 증가율은 같은 해 하반기에 0.9%로 0%대를 기록했다. 이때 거액예금 계좌도 5만5000좌에 376조9000억원으로 전기 대비 각각 8.3%와 0.8% 줄었다.

왜 이렇게 거액예금 이탈현상이 가속화되고 있는 걸까. 전문가들은 절세를 위한 목적과 저금리가 중요한 영향을 끼쳤을 것으로 분석했다.

신한은행 이관석 자산관리솔루션부 팀장은 "세제개편에 따라 비과세 보험상품으로 뭉칫돈이 많이 몰렸고, 브라질채권과 물가연동채 및 장기 국채 등에도 자금이 쏠렸다"고 말했다.

앞서 올해 초 세법개정에 따라 금융소득종합과세 기준이 4000만원에서 2000만원으로 확대되고 비과세 보험 한도도 2억원으로 축소된 바 있다. 이에 세금을 피하고자 고액 자산가들이 예금을 빼내 장기 저축성보험 등 비과세 상품으로 돈을 넣고 있다는 얘기다.

이 팀장은 이어 "자금이 쌓이면 과세대상이 되는데 이미 가입한 보험 한도도 과세기준을 넘어서게 되는 경우 머니마켓펀드(MMF) 같은 단기 상품에 넣어두기도 하고, 원금이 보장되면서 4~5% 수익을 올릴 수 있는 주식연계증권(ELS) 등 파생상품에 투자하기도 한다"고 설명했다.

MMF는 만기 30일 이내의 초단기 금융상품으로, 여기서 벌어들인 소득도 과세대상이지만 수익률이 1년 기준 연 2%대여서 부담이 낮다. 지난해 말(31일 기준) 18조4700억원을 기록했던 MMF 개인 설정액은 이달 3일 기준 20조1700억원까지 늘었다.

또 다른 프라이빗뱅킹(PB) 담당자 역시 "은행의 금리 매력도가 떨어지면서 금괴나 현찰로 보유하려는 자산가도 많아졌다"고 말했다.

문제는 거액의 예금 이탈이 갈수록 심화될 경우 은행의 자금조달 위험이 커지고 안정성이 낮아진다는 데 있다.

이에 따라 은행들은 거액 예금의 이탈을 막기 위한 방안으로 '트랜잭션 뱅킹(transaction banking)' 사업의 확대에 주력하고 있다. 트랜잭션 뱅킹은 기업의 각종 재무거래를 대행해주거나 자금관리 시스템을 제공해 기업의 운전자금 관리업무를 지원하는 것이다. 자금관리, 무역금융, 채권관리, 보안서비스, 보관 및 지급, 기업대금 수납 등이 모두 포함된다.

현재 하나은행은 이달 중 4개 해외지점을 대상으로 '글로벌 자금관리 서비스'를 도입할 방침이다. 또한 올해 안에 중국과 인도네시아에 진출한 하나은행 법인과 연계해 현지 법인의 자금관리 서비스를 제공하기로 했다.

우리은행도 국제 은행간 자금결제시스템(SWIFT)을 통해 자금을 이체하고 송금 내용을 받아보는 외화자금관리 서비스를 국내 은행 최초로 도입해 6일부터 실시한다.

이밖에 농협은행은 농식품분야의 거래기업에 특화해 트랜잭션 뱅킹 서비스를 도입하는 방안을 검토 중이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)