[자료= 금융감독원 제공]

저축은행의 비대면 거래가 활성화되면서 기존 전화 대출을 앞질렀다. 대형 저축은행들을 중심으로 비대면 채널 구축이 이뤄지고 있는 가운데 향후 중소형 저축은행과 양극화가 심화될 수 있다는 분석도 나온다.

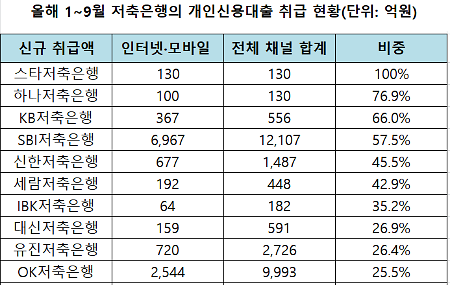

27일 금융감독원이 전날 발표한 '저축은행 대출경로별 금리 비교공시제 도입' 자료를 분석한 결과, 개인신용대출 상품을 취급하는 36개 저축은행의 올해 1~9월 신규취급액 5조6205억원 가운데 대출모집인을 통한 대출이 50.4%로 가장 높았다.

인터넷과 모바일 등 비대면 거래를 통한 대출취급액 비중은 전체 대출액의 25.3%, 차주가 저축은행에 전화를 거는 방식은 21.2%, 창구를 통한 대출은 3.0% 순이다. 창구 대출에는 은행 지점을 찾은 고객이 신용도가 낮아 대출 심사를 통과하지 못했을 때 저축은행 대출 상품을 소개해주고 서류 접수를 대신해 주는 연계대출도 포함됐다.

비대면 대출거래 취급액 비중이 가장 높은 곳은 스타저축은행으로 100%를 기록했다. 전액 인터넷과 모바일로 대출이 이뤄졌다. 그 다음 하나저축은행(76.9%), KB저축은행(66.0%), SBI저축은행(57.5%), 신한저축은행(45.5%), 세람저축은행(42.9%), IBK저축은행(35.2%) 등이 이었다. 아예 비대면 거래를 취급하지 않거나 대출이 이뤄지지 않은 곳은 5곳으로 집계됐다.

비대면 거래가 활발한 곳들은 대부분 대형사거나 금융지주 계열 저축은행이다. 인터넷전문은행을 필두로 일반은행 등으로 비대면 거래가 강화되고 있는 흐름을 반영한 것이다. 반면, 지방에 있는 중소형 저축은행의 경우 개발 여력이 부족해 사실상 손을 놓고 있는 상태다.

저축은행 관계자는 "비대면 거래에 발 맞추느냐 마느냐에 따라 금융사들의 사활이 걸렸다고 보고 인력과 자본을 적극 투입하고 있다"며 "소형 저축은행의 경우 5명 미만의 소수 인력으로 운영되는 곳들도 있다보니 비대면 채널 확보는 사실상 불가능한 상황"이라고 전했다.

일각에서 대형 저축은행과 중소형 저축은행 간 격차가 더 벌어질 것이라는 우려가 나오고 있다. 저축은행중앙회도 이 같은 상황을 인지하고서 저축은행 디지털시스템 구축을 진행 중이다.

저축은행중앙회는 79개 저축은행 중 67개의 저축은행 전산을 위탁 운영하고 있다. 중앙회 공통 전산에서 개별 저축은행 간 서비스 연결이 쉽지 않았지만, 디지털시스템이 구축되면 개별 저축은행의 비대면 상품을 개발도 가능해진다.

또 다른 저축은행 관계자는 "저축은행 이용고객 연령층이 높기는 하지만 시대 흐름상 온라인을 통한 비대면 거래는 점차 확대될 수 밖에 없다"며 "이는 부족한 저축은행 지점 수를 상쇄해주는 역할도 할 것으로 기대된다"고 밝혔다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)