국내 증시가 해외 증시보다 저평가된 이유에 대해 성장기업이 부족하다는 분석이 나왔다. 자본시장 구조적으로 성장기업 중심이 돼야 코리아디스카운트(한국 증시 저평가)를 해결할 수 있다는 의견이다.

23일 금융투자업계에 따르면 코리아디스카운트 요인으로 유가증권시장(코스피)을 오래된 업력의 가치주가 주도하고 있다는 점이 꼽혔다. 가치주(낮은 가격 대비 높은 자산 가치를 가진 주식)가 시장을 주도하면서 공격적인 투자에 나서는 성장기업보다 오랜 업력과 안정적인 투자를 선호하는 기업이 많아 주가순자산비율(PBR)이 낮아진 상황이다.

가치주 성향인 기업은 PBR이 낮으며, 연구개발(R&D) 투자가 활발하고 무형자산 비중이 높은 기업일수록 PBR이 높게 결정된다.

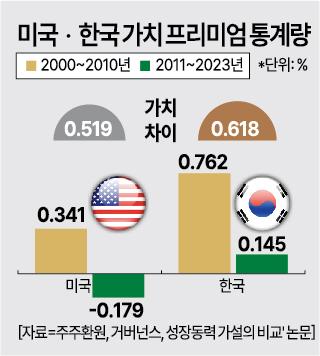

특히 저PBR 기업에 대한 가치프리미엄까지 사라지면서 국내 증시가 저조한 수익률을 기록하고 있다. 가치 프리미엄은 투자자들이 동일한 위험 수준 하에서 저평가된 가치주에 투자할 때 얻을 수 있는 초과수익률을 의미한다.

가치 프리미엄은 2010년 이후 글로벌 시장에서 사실상 사라졌다. 대부분 국가에서 월 20~95bps 정도 감소했으며, 미국은 같은 기간 52bps, 한국은 62bps 감소했다.

양철원 단국대 교수 등 연구진은 '무엇이 과연 코리아 디스카운트와 PBR을 설명하는가'라는 논문에서 이러한 점을 지적했다. 이는 국내 자본시장에서 성장기업을 육성하는 것이 코리아디스카운트를 해소할 수 있다는 점을 시사한다.

성장기업 비중이 상대적으로 부족한 국내보다 해외로 눈길을 돌리는 투자자도 많아졌다. 실제로 미국 자본시장에 투자하는 이유로 기업 혁신성과 수익성이 가장 많이 거론된다. 그다음이 주주환원, 국내 증시 침체, 기업지배구조 등이다.

금융투자업계 관계자는 "미국 주식시장에 성장주가 많은 이유로는 원가 경쟁력이 높고, 기술혁신으로 인한 비용절감 측면에서 강점을 가지고 있다"며 "기술혁신으로 인해 수익성이 개선된 기업은 배당금을 늘리고, 투자로 이어지는 선순환 구조를 갖게 된다"고 밝혔다. 이와 함께 활성화된 시장도 성장주가 몰리는 요인이 된다.

반면 우리나라의 경우 투기적인 투자문화, 규제 중심의 기업 및 금융정책 등으로 성장주가 존재하기 힘든 환경으로 해석된다.

한편 제도적인 보완도 시급하다. 투자정보와 관련해 부실한 공시제도 역시 코리아디스카운트를 키운 요인으로 지적된다. 지속적인 개선안이 나오고 있지만 양질의 정보는 부족하다는 평가다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)