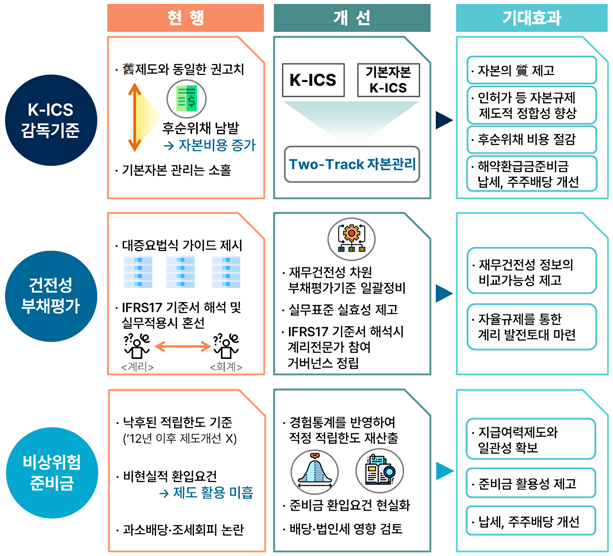

금융위원회는 12일 '제7차 보험개혁회의' 논의 결과 이 같은 '자본규제 고도화 방안'을 발표했다. 제도 개선은 가용자본이 낮은 보험사들이 무리하게 회사채를 발행하며 발생하는 비용이 과하다는 진단에서 출발했다. 킥스는 요구자본 대비 소비자에게 당장 지급할 수 있는 '가용자본'(기본자본+보완자본)이 많을수록 높게 나타나는데, 기본자본은 높이기 어렵지만 보완자본은 후순위채 발행으로 단기간에 올릴 수 있다. 실제 지난해 말 기준 보험사 후순위채 잔액 21조원의 41%(8조7000억원)가 지난 한 해 동안 쏟아져 나왔다. 보험사들이 후순위채 이자로 지급하는 비용만 연간 1조원을 넘는 것으로 분석됐다.

금융위는 이 같은 비용이 결국 보험사의 건전성을 저해한다고 보고 악순환을 막기 위한 방안으로 킥스 권고치를 기존 150%보다 최대 20%포인트가량 낮추기로 한 것이다. 킥스가 조정되면 해약환급준비금 적립비율 요건도 190%에서 170%까지 완화된다. 준비금 규모가 낮아지는 만큼 남은 돈을 배당 재원을 활용할 수 있어 주주 배당 여력이 높아지는 효과는 덤이다.

이 같은 조치의 초점은 건전성 규제 완화보다 보험사의 '기초 체력' 확대에 맞춰져 있다. 이에 따라 향후 보험사의 실질적인 자본 규모를 나타내는 '기본자본'에도 의무 비율이 도입된다. 금융위는 "참고 자료 정도로 사용하던 기본자본 비율 기준을 제도화해 기본자본이 기준선 밑으로 떨어지면 적기시정조치를 취할 방침"이라고 말했다. 이어 "기본자본 의무 비율은 상반기 내 태스크포스(TF)를 통해 국제 평균인 50%에서 일반 킥스 최소비율인 100% 사이가 될 것 "이라고 덧붙였다.

이수정 기자lee1025@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)