아주경제 김지나 기자= 올 상반기 국내 증시에서는 정보기술(IT)과 자동차 업종의 활약이 눈에 띈다. 하반기에는 기업실적 악화에 대한 우려감이 크지만 전차(電車)군단은 관련 부품주와 함께 국내 증시를 견인할 것으로 기대된다.

3일 우리투자증권에 따르면 시장 전체 순이익 컨센서스는 지난 2개월간 약 2조원 하향조정됐다. 영업이익은 1조5000억원 가량 하향 조정됐다. 2·4분기 순이익이 2개월 전에 비해 1000억원 이상 하향 조정된 업종은 반도체·화학·에너지 등 8개 업종으로 이 중 영업이익이 큰 폭으로 하향 조정된 업종은 화학·에너지·통신·지주·디스플레이 등이다.

이 같은 상황에 올 하반기 실적 장세가 기대되며 국내 증시를 이끌 만한 업종으로 지목되는 것은 IT·자동차, 그리고 이와 관련된 부품주들이다.

에프앤가이드에 따르면 12월 결산법인 가운데 컨센서스 추정기관수 3곳 이상이며 지난 3개월간 2분기 실적이 상향 조정된 상위 종목 20개 중 절반이 IT 및 자동차 업종과 관계를 맺는 종목으로 나타났다.

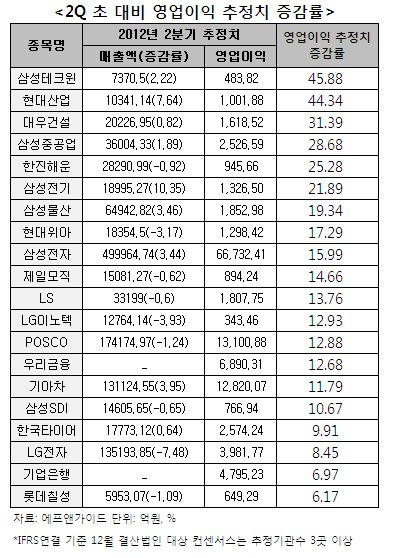

특히 눈에 띄는 IT부품주는 삼성그룹주였다. 삼성테크윈의 2·4분기 영업이익 추정치는 3개월 전에 비해 현재 45.88% 증가한 483억8200만원을 기록할 것으로 예상됐다. 삼성전기는 21.89% 상승한 1326억5000만원을 기록할 것으로 예상됐고, 삼성SDI 역시 10.67% 상승한 766억9400만원을 기록할 것으로 전망됐다.

이밖에 IT부품주 LS전선을 핵심 자회사로 가지고 있는 LS는 영업이익 추정치가 3개월 전에 비해 13.76% 늘어 1807억7500만원을 기록할 것으로 예상됐고, LG이노텍 역시 12.93% 증가한 343억4600만원을 기록할 전망이다.

자동차 부품주는 현대위아의 2분기 영업이익 추정치가 1298억4200만원으로 예상되며 전분기 초 대비 실적 전망치가 17.29% 상승했다. 한국타이어 역시 2분기 영업이익 전망치가 9.91% 늘어 2574억2400만원을 기록할 것으로 예상됐다.

올 초까지 국내 증시를 주도했던 IT·자동차 업종 가운데 삼성전자의 2분기 영업이익 추정치는 전분기 대비 15.99% 늘어난 6조6432억4100만원을 기록할 것으로 예상됐다. LG전자와 기아차 역시 각각 영업이익 전망치가 8.45%, 11.79%씩 늘었다.

조승빈 우리투자증권 연구원은 “하반기 매크로 환경이 악화되며 하반기 실적이 큰 폭으로 둔화됐고, 컨센서스 하향 조정 역시 지속될 것”이라며 “자동차 업종의 2·4분기 영업이익 컨센서스 상향조정 추세가 이어진데 더해 IT소프트웨어 업종은 하반기 이익 모멘텀이 더욱 강화될 것”이라고 내다봤다.

송상훈 교보증권 리서치센터장은 “지금까지 IT와 자동차 업종 쏠림 현상으로 국내 증시가 흘러왔지만 올 하반기엔 IT와 자동차 업종 관련 소재 산업까지 파급 효과가 번질 것으로 예상된다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)