앞서 실제 실적이 시장 전망치를 밑도는 경우가 빈번했고, 최근 실적 전망치가 계속 하향조정되고 있어 예상 실적이 맞아떨어질 지는 미지수다.

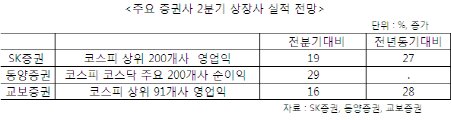

20일 SK증권은 코스피200 상장사 2분기 영업이익이 32조7000억원으로 전분기와 전년동기 대비 각각 19%, 27% 증가할 것으로 전망했다. 이는 분기 사상 최고치다.

코스피200 상장사 영업이익이 2010년 들어 직전 분기까지 30조원을 넘어선 적은 2010년 4분기와 2011년 2~3분기 뿐이다.

다른 증권사들도 대체로 2분기 상장사 실적이 전분기보다 나아질 것으로 점치고 있다.

동양증권은 코스피, 코스닥 시장 업종별 대표주를 뽑아 만든‘유니버스 200’ 종목의 2분기 예상 순이익을 약 25조7000억원으로 분석했다. 이는 1분기 19조9000억원 대비 29% 상승한 수치다.

교보증권 역시 대형주 91개가 2분기에 거둘 영업이익 규모는 전분기와 전년동기 대비 각각 16%, 28% 늘어날 것으로 예상했다.

그러나 올해 들어 실제 실적은 시장 예상치를 크게 밑돌았다. 1분기 코스피200 상장사 영업이익 규모는 약 28조원으로 시장 예상치보다 8% 가량 낮았다. 이 예상치도 연초보다 11% 가량 하향 조정됐던 수치였다.

정수헌 SK증권 연구원은 “7월까지 애널리스트들의 2분기 실적 분석이 진행될수록 실적에 대한 기대치는 낮아질 것”이라며 “최근 한달 간 코스피200 상장사 2분기 영업이익 전망치는 1.5% 하향조정됐다”고 말했다.

하지만 전문가들은 하반기 국내외 경기 회복에 따라 어닝시즌이 증시 분위기 반전을 이끌 가능성도 조심스럽게 예상 중이다.

박상규 BS투자증권 연구원은 “미국 경기가 소비 중심으로 경기 개선 흐름이 지속되고 세계 경기 회복에 따라 국내외 경기도 점진적으로 나아질 것”이라며 “올해 들어 국내 수출 25% 비중을 차지하고 있는 중국 수출 흐름이 개선되고 있는 게 긍정적”이라고 말했다.

변준호 교보증권 연구원은 “2분기 어닝 시즌을 앞두고 계속 예상 실적이 하향조정되고 있지만 어닝시즌 투자심리는 크게 나쁘지 않다”며 “어닝 시즌에는 전체 주식 비중을 축소하기 보다 종목별 차별화에 초점을 맞춘 투자 전략이 필요하다”고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)