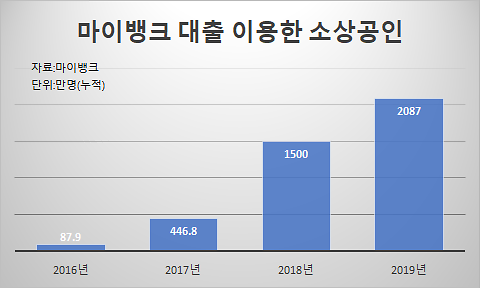

마이뱅크가 최근 발표한 실적보고서에 따르면 지난해 대출잔액이 700억3000만 위안(약 12조원)으로, 전년 대비 50% 가까이 늘었다. 특히 중국 내 소상공인 2087만명에 대출을 제공했는데, 이는 전년 대비 70% 늘어난 수준이다. 지난해 고객 1인당 대출 평균액수는 3만1000위안으로, 전년 대비 약 20% 늘었다.

[자료=마이뱅크]

2015년 6월 영업을 개시한 마이뱅크는 알리바바가 주도적으로 세운 점포 하나 없는 순수 인터넷은행이다. 그동안 시중은행 대출에서 '소외'됐던 소상공인이나 자영업자를 주요 고객으로 빠르게 발전하고 있다.

마이뱅크에 따르면 현재 대출서비스를 제공하는 소상공인의 80%는 과거 전통은행에서 대출을 받아본 적이 없다. 길거리 노점상, 구멍가게 등 다른 금융기관이 상대하지 않는 대출 사각지대까지 모세혈관처럼 진출하는 게 마이뱅크의 특징이다.

[사진=웨이보]

소상공인 대출을 타깃으로 하고 있지만 마이뱅크 부실대출은 지난해말 기준 1.3%로, 전년도와 비슷한 수준이다. 같은 기간 중국 시중은행 평균 부실대출비율인 1.86%을 훨씬 밑돈다.

지난해 순이익은 전년 대비 2배 가까이 증가한 12억5600만 위안이었다. 같은기간 영업수익은 66억2800만 위안으로, 전년 대비 5.71% 증가했다.

이는 알리바바가 최첨단 인공지능(AI), 빅데이터 등 기술에 기반해 산하 타오바오, 티몰 등 전자상거래 플랫폼, 지불결제 시스템인 즈푸바오(알리페이), 신용평가시스템인 즈마신용 등을 통해 확보한 방대한 이용자 정보를 분석한 덕분이다.

이들의 △전자상거래 결제내역 △신용카드 연체 여부 △통신비 및 각종 요금 납부 상황 △모바일 결제내역 △재테크 상품 가입 현황 등 빅데이터를 활용해 자체적인 신용등급을 결정하고 리스크를 통제 관리할 수 있는 것이다.

마이뱅크는 전 세계적으로 소상공인에게 제일 많은 대출 서비스를 제공하는 은행이라고 자평한다. 마이뱅크는 "올해도 계속해서 영세사업자에 대한 대출을 늘려 나갈 것"이라며 "비대면 접촉 등 대출 방식을 통해 영세업자들의 경영을 지원할 것"이라고 했다. 특히 올해는 중국 전체 소상공인의 70%를 커버할 것이라는 목표도 세웠다.

특히 마이뱅크는 올초 코로나 19 사태로 경영난을 겪는 소상공인의 부담을 경감시켜 주기 위해 '통 큰' 지원도 퍼부었다. 물품 결제일까지 버틸 수 없는 업주들을 위해 미리 물품 대금을 결제해주는가 하면, 대출이자도 대폭 낮췄다. 중국 현지 25개 은행과 협력해 소상공인 전용 대출이자를 20% 내린 것. 특히 코로나19 발발지로 경제가 완전히 '마비'된 후베이성 소재 소상공인에겐 석 달간 무이자 대출도 약속했다.

배인선 중국본부 팀장baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)