지난달 코스피 상승세에 힘입어 상승세를 지속했던 포스코(POSCO) 주가가 최근 주춤한 가운데 증권가에서는 잇따라 목표 주가를 상향 조정하고 있다.

23일 한국거래소에 따르면 포스코는 전 거래일과 동일한 26만7500원으로 거래를 마쳤다.

포스코는 지난 10월 30일 장 중 20만7500원까지 떨어진 이후 반등에 성공해 이달 11일 장중 28만5000원까지 오르기도 했다. 그러나 이후에는 하락세로 돌아서 종가 기준으로 코스피가 0.37% 떨어지는 동안 포스코는 4.29% 내림세를 보이고 있다.

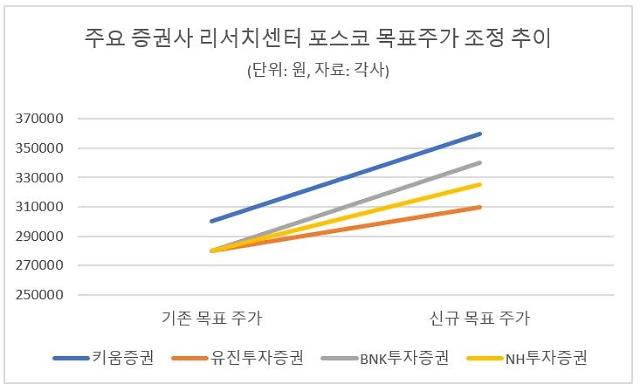

최근 주가는 하락세를 보이고 있지만 주요 증권사 리서치센터는 포스코에 대한 목표 주가를 잇달아 상향 조정하고 있다. 키움증권은 23일 포스코 목표 주가를 기존 30만원에서 36만원으로 높였고 유진투자증권은 최근 28만원에서 31만원으로 상향 조정했다. 이들 증권사를 비롯해 BNK투자증권과 NH투자증권도 이달 들어 목표 주가를 각각 34만원, 32만5000원으로 높인 상태다.

포스코 목표 주가를 높인 배경에는 최근 철강가격 급등으로 양호한 실적을 거둘 것이라는 전망 때문이다.

이종형 키움증권 연구원은 "특히 이달에는 글로벌 철강 가격이 급등 조짐을 보이고 있다"며 "중국 열연 가격은 이달에만 약 20% 상승해 지난 2011년 이후 최고치를 기록하고 있고 미국 열연 가격도 19주 연속 상승세를 이어가며 2018년 상반기 이후 처음으로 1000달러대를 돌파한 상황"이라고 설명했다.

변종만 NH투자증권 연구원은 포스코의 실적이 올해 2분기에 집중됐던 코로나19 충격에서 벗어나 내년에는 매출이 57조6422억원으로 올해보다 1.2% 늘어나고 영업이익은 45.6% 급증한 3조5277억원을 기록할 것으로 전망했다.

변 연구원은 "올해 3분기부터 회복되기 시작한 영업이익은 국내외 철강사업 부문이 견인할 것으로 예상된다"며 "올해 코로나19 바이러스 충격에서 벗어나 판매량이 회복되고 평균판매단가(ASP)가 상승할 것으로 예상된다"고 말했다.

이어 "철강재 판매 가격은 중국 유통 시장 내 철강 가격 강세가 이어지고 있고 경기 회복에 대한 기대도 높아 내년 상반기까지는 상승세를 이어갈 전망"이라고 덧붙였다.

김현태 BNK투자증권 연구원도 포스코를 중국발 철강 시황 개선 최대 수혜주로 꼽으며 실적 개선세가 내년 상반기까지 지속될 것으로 내다봤다.

김 연구원은 "제품 수출 비중이 45%에 달해 국제 가격 상승의 영향을 가장 크게 받는데다 열연부터 스테인레스까지 이르는 철강재 모든 밸류체인을 취급하고 있어 시황 민감도가 가장 크기 때문"이라며 "최근 중국 중심의 시황 개선과 미국, 유럽으로 퍼지는 온기가 포스코 실적에 레버리지로 작용할 전망"이라고 말했다.

문지훈 기자jhmoon@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)