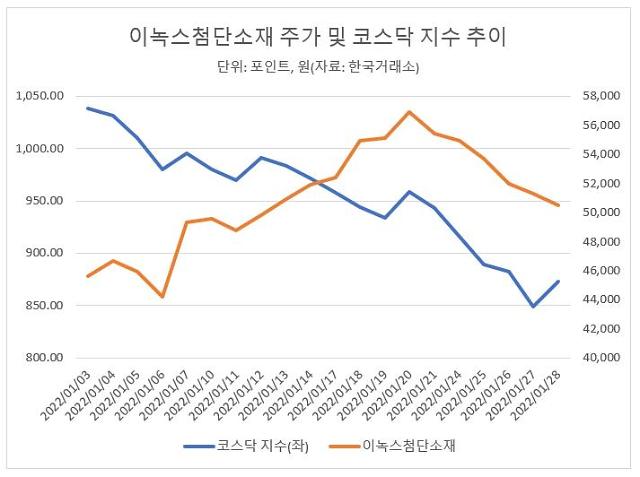

지난 1월 코스닥이 1개월 사이에 15% 하락하는 동안 10% 가까이 상승 흐름을 보인 이녹스첨단소재가 2022년 사상 최대 실적을 기록할 것이라는 전망에 증권사들의 주가 눈높이도 높아지고 있다.

5일 한국거래소에 따르면 코스닥 지수가 2021년 12월 30일 1033.98에서 2022년 1월 말 872.87로 15.58% 하락하는 사이 이녹스첨단소재의 주가는 4만6150원에서 5만500원으로 9.43% 상승했다.

코스피 지수뿐만 아니라 코스닥 지수가 대내외 악재로 급락하는 사이 이녹스첨단소재는 우상향 흐름을 보일 수 있었던 배경은 실적 개선 전망 때문이다. 당초 금융투자업계에서는 이녹스첨단소재의 2021년 4분기 매출을 1366억원, 영업이익을 300억원으로 추정했다. 전년 동기 대비로는 매출이 59.95%, 영업이익이 147.93% 각각 증가하는 수준이었다.

이 같은 전망에 힘입어 이녹스첨단소재는 1월 한국 증시 급락장에서도 가파른 상승 흐름을 이어갔다. 지난 1월 21일에는 전 거래일보다 2.64% 하락한 수준으로 거래를 마쳤지만 장 중 5만7400원까지 상승하며 52주 신고가를 경신하기도 했다.

실제 이녹스첨단소재의 2021년 4분기 실적은 증권사 리서치센터들의 전망을 뛰어넘었다. 2021년 4분기 매출은 1421억원으로 전년 동기 대비 66.4% 늘었고 영업이익은 325억원으로 168.6% 증가했다.

유기발광다이오드(OLED) TV 패널 출하량 확대와 북미 스마트폰 업체 및 폴더블 스마트폰 판매 호조에 힘입어 OLED 소재 부문의 양호한 실적이 전체 실적 개선을 이끌었다.

이규하 NH투자증권 연구원은 "고객사들의 OLED 패널 출하량이 증가하는 가운데 이녹스첨단소재의 점유율도 확대돼 비수기인 4분기에도 역대 최대 실적을 달성했다"고 분석했다.

주요 증권사 리서치센터는 이녹스첨단소재가 2022년에도 연간 기준 사상 최고 실적을 달성할 것으로 예상하고 목표 주가를 상향 조정하고 있다. 금융정보업체 에프앤가이드에 따르면 이녹스첨단소재의 2022년 연간 매출은 5474억원으로 2021년보다 12.22% 증가하고 영업이익은 1124억원으로 16.12% 늘어날 것으로 추정됐다.

이에 지난 4일 하나금융투자는 이녹스첨단소재의 목표 주가를 기존 5만8000원에서 6만3000원으로 높였다. 한국투자증권의 경우 5만7000원에서 6만4000원으로 높였다.

김현수 하나금융투자 연구원은 "2022년에도 수익성은 '상저하고' 패턴을 보여줄 것으로 예상되지만 분기에도 영업이익률이 17% 이상을 기록하며 높아진 수익성 레벨을 확인시켜줄 것"이라고 말했다.

이어 "실적 주요 변수인 스마트폰 및 TV 시장 내 OLED 침투율, 폴더블 스마트폰 출하량, 터치 패널 시장 성장세가 지속되는 가운데 저마진 사업부 매출 비중 하락, 고마진 매출 비중 상승으로 이익 성장세가 더 확대될 전망"이라고 덧붙였다.

김소원 키움증권 연구원은 "2022년 2분기부터 고객사들의 계절적 성수기 효과가 반영되면서 올해 실적도 뚜렷한 '상저하고' 흐름이 예상된다"며 "2021년에 이어 최대 실적 행진을 이어갈 전망"이라고 말했다.

문지훈 기자jhmoon@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)