[출처 = SM엔터]

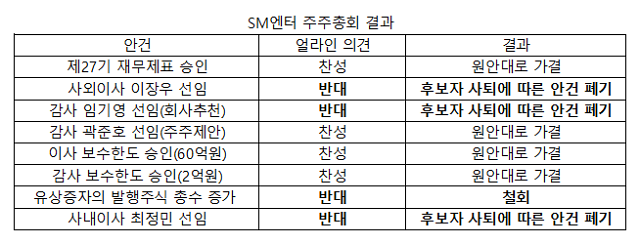

행동주의 펀드가 이수만 SM엔터테인먼트 회장의 무릎을 꿇렸다. 주주총회 결과 얼라인파트너스자산운용 측이 제안한 인물이 감사 선임에 성공하면서 이 회장이 유지하던 지배구조에 큰 균열이 생겼다.

2019년에도 이 회장이 장악한 SM엔터 지배구조에 대해 한국투자밸류운용과 KB자산운용도 문제를 제기한 바 있다. 하지만 당시 SM엔터 지배구조는 굳건했다. 국내에서 손꼽히는 대형 자산운용사도 해내지 못한 일을 지분 1%도 안 되는 행동주의 펀드가 이뤄내면서 당시와 어떤 점이 달랐는지에 대해 금융투자업계에서는 분석에 한창이다.

'3% 룰'로 이 회장 의결권 줄여

3일 금융감독원 전자공시 따르면 이번에 SM엔터의 감사 선임 안건을 제안한 얼라인파트너스의 지난해 말 기준 지분율은 0.21%에 불과하다. 총 4만8500주로 지난 1일 종가 기준 41억6615만원에 불과하다.

반면 이수만 회장과 특수관계인 지분율은 19.42%에 달한다. 액수로는 3912억원을 넘는다. 지분율 차이가 크지만 얼라인파트너스 측이 주총 표대결에서 성공할 수 있던 첫 번째 비결은 바로 상법상 3% 룰이다.

3% 룰은 상장사의 감사나 감사위원을 선임할 때 지배주주가 의결권이 있는 주식의 최대 3%만 행사할 수 있도록 제한한 규정이다. 3% 룰에 따라 이번 주총의 감사 선임 안건에 대한 이 회장 측 의결권은 3%로 제한됐다.

이때 전체 의결권 주식 총수도 함께 줄어들어 이 회장 측 의결권은 약 3.59%로 제한되고 얼라인파트너스 측 의결권은 0.25%로 소폭 높아진다. 얼라인파트너스 지분율은 여전히 열세지만 다른 주주들 지원이 있다면 충분히 판을 엎을 수 있다. 그리고 실제 이뤄진 일이다.

제안에 그치지 않고 소액주주 설득해 의결권 모아

하지만 3% 룰만으로는 이번 주주운동의 성공을 설명하기 힘들다. 다른 상장사에서도 3% 룰에 의존한 사례가 많았지만 주주제안이 성공한 경우는 찾기 힘들다. 이번 주총에 대해서는 얼라인파트너스가 다른 소액주주를 설득하기 위해 적극적인 확동을 펼쳤다는 게 두 번째 이유로 꼽힌다.

얼라인파트너스는 주주제안 이후 유튜브에 제안 내용을 설명하는 영상을 올리며 다른 주주들과 소통 활동을 적극적으로 펼쳤다. 전문 성우를 고용해 프레젠테이션을 구성하고 이창환 얼라인파트너스 CEO가 직접 출연해 주주제안 내용을 설명했다. 지난달 31일 주총 전까지 총 5개 영상을 업로드했으며 총 조회 수는 6만회를 넘는다.

이 CEO는 '삼프로'와 '신사임당' 등 주식투자자들에게 인기가 높은 다른 유튜브 채널에도 직접 출연해 주주제안 내용을 적극적으로 알리기도 했다.

또 얼라인파트너스는 SM엔터 소액주주들이 참여할 수 있는 게시판을 개설하고 주주제안에 대한 설명과 각종 보도에 대한 팩트체크, 주총 안건 분석 등을 꾸준히 업로드하며 주주들을 설득하는 작업을 병행했다.

2019년에는 실패로 끝난 '고공플레이'···"소액주주 설득이 관건"

이런 부분은 2019년 한국투자밸류운용과 KB자산운용은 하지 않았다.

당시 두 자산운용사는 이 회장 측에 주주서한을 보내며 이 회장 개인회사인 라이크기획과 SM엔터의 관계가 부당하다고 지적하는 내용을 공개한 바 있다. 두 자산운용사의 SM엔터 지분율은 총 12.72% 수준으로 이번 얼라인파트너스와 비교하면 훨씬 많다.

이에 대해 SM 측은 답변서를 통해 주주서한으로 회사 이미지 하락이 우려된다는 답변을 내면서 사실상 주주서한을 무시했다.

결과적으로 두 자산운용사는 다른 소액 주주들에게 동의를 구하거나 설득하는 작업을 벌이지 않았다. 실제 주주총회에서 표 대결을 펼치지도 않았으며 서한을 교환하는 '고공플레이'만 한 번 벌인 셈이다.

이에 대해 한 금융투자업계 관계자는 "이번 SM엔터 사례로 소액주주운동이 명분만 확실하다면 충분히 시장에 통한다는 것이 증명됐다"며 "결국 주총은 표 대결이라는 점에서 3% 룰을 적극 활용하기 위해서는 다른 소액주주들을 설득하는 작업도 매우 중요하다"고 말했다.

강현창 기자kanghc@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)