[그래픽=아주경제]

SD바이오센서가 지난해 업계 최초로 '매출 2조 클럽'에 이름을 올린 데 이어 올해도 제약·바이오 기업들의 '2조 클럽' 도전이 이어지고 있다. 특히 지난해 매출 2조원의 문턱에서 좌절했던 삼성바이오로직스와 셀트리온의 경우 상반기 수준의 매출 흐름을 이어가면 2조 클럽에 새롭게 가입할 것으로 관측된다.

◆ 올해 두 번째 '2조 클럽' 가입 후보, 삼바·셀트리온 거론

1일 업계에 따르면, SD바이오센서에 이어 새롭게 매출 2조원을 달성할 유력한 주자로는 삼성바이오로직스와 셀트리온 등이 거론된다.

지난해에는 코로나19 특수에 힘입어 SD바이오센서가 매출 2조원 시대를 열었고, 셀트리온, 유한양행, 한국콜마, 삼성바이오로직스, GS녹십자, 씨젠, 종근당, 광동제약, 한미약품, 대웅제약이 '매출 1조 클럽'에 이름을 올렸다.

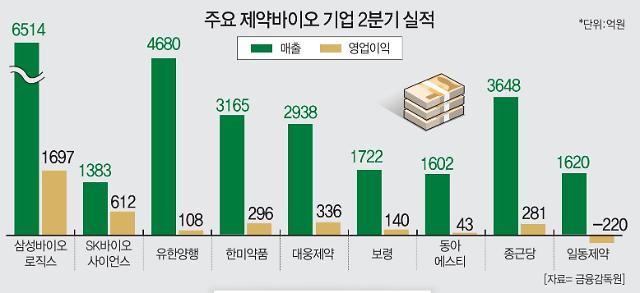

최근 실적을 발표한 삼성바이오로직스는 2분기 연결기준 매출 6514억원, 영업이익 1697억원을 거둔 것으로 잠정집계됐다. 상반기 기준 매출 1조1627억원, 영업이익 3416억원으로 사상 처음 반기 매출 1조원을 돌파하면서 올해 매출 2조원 달성의 '청신호'를 켰다. 이번 호실적은 위탁생산(CMO) 사업의 빠른 성장과 지난 4월 자회사로 편입된 삼성바이오에피스의 실적 반영 영향에 따른 것으로 풀이된다.

아직 2분기 실적을 발표하지 않았지만 셀트리온의 경우 분기 5200억원대의 매출을 달성할 것으로 증권가에서는 예상하고 있다. 전망대로라면 상반기에만 1조700억원대 매출을 기록하는 것이다. 에프엔가이드에 따르면 셀트리온의 올해 연간 실적 컨센서스(증권사 전망치 평균)는 매출 2조2119억원, 영업이익 7347억원 수준이다.

지난해 매출 2조원 시대를 연 SD바이오센서의 경우 지난 1분기에 1조 3884억원의 매출을 거뒀고 2분기에도 증권사 추산 7500억원대의 매출이 예상돼 2년 연속 '2조 클럽' 등극이 확실시되는 것은 물론 '3조 클럽' 입성 가능성도 점쳐지고 있다.

대신증권 한송협 연구원은 "SD바이오센서의 경우 올해 예상 매출액이 2조9855억원으로 집계된다"며 "코로나 키트 매출이 상반기까지는 유지될 것으로 보이며 엔데믹 전환에 따른 글로벌 코로나 진단키트 수요 감소 영향으로 하반기 실적은 소폭 감소할 것으로 보인다"고 말했다.

지난해에는 코로나19 특수에 힘입어 SD바이오센서가 매출 2조원 시대를 열었고, 셀트리온, 유한양행, 한국콜마, 삼성바이오로직스, GS녹십자, 씨젠, 종근당, 광동제약, 한미약품, 대웅제약이 '매출 1조 클럽'에 이름을 올렸다.

최근 실적을 발표한 삼성바이오로직스는 2분기 연결기준 매출 6514억원, 영업이익 1697억원을 거둔 것으로 잠정집계됐다. 상반기 기준 매출 1조1627억원, 영업이익 3416억원으로 사상 처음 반기 매출 1조원을 돌파하면서 올해 매출 2조원 달성의 '청신호'를 켰다. 이번 호실적은 위탁생산(CMO) 사업의 빠른 성장과 지난 4월 자회사로 편입된 삼성바이오에피스의 실적 반영 영향에 따른 것으로 풀이된다.

아직 2분기 실적을 발표하지 않았지만 셀트리온의 경우 분기 5200억원대의 매출을 달성할 것으로 증권가에서는 예상하고 있다. 전망대로라면 상반기에만 1조700억원대 매출을 기록하는 것이다. 에프엔가이드에 따르면 셀트리온의 올해 연간 실적 컨센서스(증권사 전망치 평균)는 매출 2조2119억원, 영업이익 7347억원 수준이다.

지난해 매출 2조원 시대를 연 SD바이오센서의 경우 지난 1분기에 1조 3884억원의 매출을 거뒀고 2분기에도 증권사 추산 7500억원대의 매출이 예상돼 2년 연속 '2조 클럽' 등극이 확실시되는 것은 물론 '3조 클럽' 입성 가능성도 점쳐지고 있다.

대신증권 한송협 연구원은 "SD바이오센서의 경우 올해 예상 매출액이 2조9855억원으로 집계된다"며 "코로나 키트 매출이 상반기까지는 유지될 것으로 보이며 엔데믹 전환에 따른 글로벌 코로나 진단키트 수요 감소 영향으로 하반기 실적은 소폭 감소할 것으로 보인다"고 말했다.

[사진=삼성바이오로직스]

◆ 주요 기업 2분기 실적 양호...대다수 기업 매출 상승

2분기 제약바이오 기업들의 성적표는 대체로 좋은 분위기다. 대다수 기업의 매출이 지난해 같은 기간보다 늘어난 것으로 나타났다.

대웅제약은 2분기 매출 2938억원, 영업이익 336억원을 기록하며 1, 2분기 연속 분기 사상 최대 실적을 달성했다. 보툴리눔 톡신 '나보타'의 수출 증대 및 고환율 효과와 함께 고지혈증 치료제 '크레젯', 당뇨 치료제 '다이아벡스' 등 수익성 높은 전문의약품 제품군이 전년동기 대비 10% 이상 성장했기 때문이다.

한미약품 역시 올해 2분기에 영업이익 증가세가 뚜렷했다. 2분기 연결기준 잠정 영업이익은 296억원으로 지난해 같은 기간과 비교해 86.2%나 증가했다. 같은 기간 매출은 3164억원으로 13.3% 늘었다.

종근당은 케이캡과 프롤리아 등 전문의약품 부문의 성장에 힘입어 매출(별도 기준)이 11.6% 늘었고, 이날 실적을 발표한 GC녹십자도 2분기에 연결기준 매출액 4232억원, 영업이익 131억원을 기록해 전년 동기 대비 각각 9.2%, 18% 증가했다.

GC녹십자도 연결재무제표 기준 올해 2분기 매출이 4232억원, 영업이익은 131억원을 기록하면서 전년 동기보다 각각 9.2%, 18.0% 증가한 것으로 잠정 집계됐다. 사업 부문별로는 혈액제제 매출이 1060억원, 처방의약품 811억원, 백신 844억원, 소비자헬스케어 등 기타 부문이 509억원으로 집계되며, 모두 순성장을 기록했다.

GC녹십자 관계자는 "하반기 경제 불확실성이 전망됨에도 불구하고, 주력 사업 부문들의 실적 호조세는 계속될 것"이라고 말했다.

보령 또한 2분기에 역대 최대 분기 매출을 기록했다. 보령의 올해 2분기 매출액은 1722억원으로 전년 동기 대비 21.4% 성장했다. 영업이익은 64.3% 증가한 140억원(별도 재무제표 기준)을 기록했다.

제약바이오업계 관계자는 "상반기를 기준으로 다수의 제약바이오업체들이 양호한 실적을 거두면서 올해 2조 클럽 가입 기업들이 지난해보다 늘어날 가능성이 높아지고 있다"고 말했다.

대웅제약은 2분기 매출 2938억원, 영업이익 336억원을 기록하며 1, 2분기 연속 분기 사상 최대 실적을 달성했다. 보툴리눔 톡신 '나보타'의 수출 증대 및 고환율 효과와 함께 고지혈증 치료제 '크레젯', 당뇨 치료제 '다이아벡스' 등 수익성 높은 전문의약품 제품군이 전년동기 대비 10% 이상 성장했기 때문이다.

한미약품 역시 올해 2분기에 영업이익 증가세가 뚜렷했다. 2분기 연결기준 잠정 영업이익은 296억원으로 지난해 같은 기간과 비교해 86.2%나 증가했다. 같은 기간 매출은 3164억원으로 13.3% 늘었다.

종근당은 케이캡과 프롤리아 등 전문의약품 부문의 성장에 힘입어 매출(별도 기준)이 11.6% 늘었고, 이날 실적을 발표한 GC녹십자도 2분기에 연결기준 매출액 4232억원, 영업이익 131억원을 기록해 전년 동기 대비 각각 9.2%, 18% 증가했다.

GC녹십자도 연결재무제표 기준 올해 2분기 매출이 4232억원, 영업이익은 131억원을 기록하면서 전년 동기보다 각각 9.2%, 18.0% 증가한 것으로 잠정 집계됐다. 사업 부문별로는 혈액제제 매출이 1060억원, 처방의약품 811억원, 백신 844억원, 소비자헬스케어 등 기타 부문이 509억원으로 집계되며, 모두 순성장을 기록했다.

GC녹십자 관계자는 "하반기 경제 불확실성이 전망됨에도 불구하고, 주력 사업 부문들의 실적 호조세는 계속될 것"이라고 말했다.

보령 또한 2분기에 역대 최대 분기 매출을 기록했다. 보령의 올해 2분기 매출액은 1722억원으로 전년 동기 대비 21.4% 성장했다. 영업이익은 64.3% 증가한 140억원(별도 재무제표 기준)을 기록했다.

제약바이오업계 관계자는 "상반기를 기준으로 다수의 제약바이오업체들이 양호한 실적을 거두면서 올해 2조 클럽 가입 기업들이 지난해보다 늘어날 가능성이 높아지고 있다"고 말했다.

[사진=셀트리온]

◆ 제약바이오업계, 하반기 실적 전망도 '맑음'

2분기 대다수 제약바이오 기업의 매출이 상승한 데 이어 하반기에도 긍정적인 흐름이 이어질 것이라는 관측이 쏟아지고 있다.

개별 업체별로 보면 삼성바이오로직스와 셀트리온에 대한 긍정적 전망이 많다. 먼저 교보증권은 삼성바이오로직스의 경우 "올해 가동률 상승과 삼성바이오에피스 연결 반영으로 큰 폭의 외형 성장이 가능하며 2024년까지 가동률 향상에 따라 안정적인 실적 성장이 가능할 것"이라고 분석했다.

한국투자증권은 셀트리온에 대한 긍정적인 의견을 내놨다. 위해주 한국투자증권 연구원은 "셀트리온은 주력 제품인 램시마의 견조한 성장세가 나타나고, 아바스틴 바이오시밀러(CT-P16)의 연내 미국 승인 소식도 예상된다"고 호평했다. 또 하반기 아바스틴과 유플라이마 바이오시밀러 미국 승인, 스텔라라 바이오시밀러 임상 3상 완료 등이 모멘텀(동력)으로 작용할 것으로 기대했다.

제약바이오 전반에 대한 긍정적인 의견도 나온다. 하태기 상상인증권 연구원은 하반기 바이오 업종 전망에 대해 "2022년 1분기에도 주요 제약사의 영업실적은 호조를 보였고, 2분기에도 실적호조는 이어질 전망"이라며 "2022년 하반기, 그중에서도 3분기에도 이러한 현상이 지속될 가능성이 크다. 나빠진 거시환경하에서 영업실적 변동성이 적은 의약품 관련 기업의 실적 안정성이 상대적으로 크게 와 닿을 것"이라고 설명했다.

교보증권과 키움증권은 현 정부의 제약바이오 산업 육성에 대한 정책을 긍정적인 요소로 꼽았다. 김정현 교보증권 책임연구원은 "현 정부에서는 헬스케어 업종을 제2반도체로 칭할 만큼 다양한 지원책을 예고하고 있다"며 "지원책이 구체적으로 발표되지는 않았지만 많은 신약개발 기업이 추가 자본 조달을 위해 애쓰는 만큼 예상치 못한 정부 정책 기대감이 부상할 수 있다"는 의견을 피력했다.

허혜민 키움증권 연구원은 "제약바이오혁신위 설치, 즉 컨트롤타워 설치는 제약바이오 산업에 대한 적극적인 육성 의지로 비칠 수 있어, 설치 여부가 산업 영향에 중요한 요소가 될 것"이라며 "윤석열 정부 110대 국정과제에 바이오·디지털헬스 글로벌 중심국가 도약이 채택되며, 주요 산업으로 헬스케어 산업 육성 의지가 돋보이기 때문에 긍정적인 부분이 많다"고 평가했다.

개별 업체별로 보면 삼성바이오로직스와 셀트리온에 대한 긍정적 전망이 많다. 먼저 교보증권은 삼성바이오로직스의 경우 "올해 가동률 상승과 삼성바이오에피스 연결 반영으로 큰 폭의 외형 성장이 가능하며 2024년까지 가동률 향상에 따라 안정적인 실적 성장이 가능할 것"이라고 분석했다.

한국투자증권은 셀트리온에 대한 긍정적인 의견을 내놨다. 위해주 한국투자증권 연구원은 "셀트리온은 주력 제품인 램시마의 견조한 성장세가 나타나고, 아바스틴 바이오시밀러(CT-P16)의 연내 미국 승인 소식도 예상된다"고 호평했다. 또 하반기 아바스틴과 유플라이마 바이오시밀러 미국 승인, 스텔라라 바이오시밀러 임상 3상 완료 등이 모멘텀(동력)으로 작용할 것으로 기대했다.

제약바이오 전반에 대한 긍정적인 의견도 나온다. 하태기 상상인증권 연구원은 하반기 바이오 업종 전망에 대해 "2022년 1분기에도 주요 제약사의 영업실적은 호조를 보였고, 2분기에도 실적호조는 이어질 전망"이라며 "2022년 하반기, 그중에서도 3분기에도 이러한 현상이 지속될 가능성이 크다. 나빠진 거시환경하에서 영업실적 변동성이 적은 의약품 관련 기업의 실적 안정성이 상대적으로 크게 와 닿을 것"이라고 설명했다.

교보증권과 키움증권은 현 정부의 제약바이오 산업 육성에 대한 정책을 긍정적인 요소로 꼽았다. 김정현 교보증권 책임연구원은 "현 정부에서는 헬스케어 업종을 제2반도체로 칭할 만큼 다양한 지원책을 예고하고 있다"며 "지원책이 구체적으로 발표되지는 않았지만 많은 신약개발 기업이 추가 자본 조달을 위해 애쓰는 만큼 예상치 못한 정부 정책 기대감이 부상할 수 있다"는 의견을 피력했다.

허혜민 키움증권 연구원은 "제약바이오혁신위 설치, 즉 컨트롤타워 설치는 제약바이오 산업에 대한 적극적인 육성 의지로 비칠 수 있어, 설치 여부가 산업 영향에 중요한 요소가 될 것"이라며 "윤석열 정부 110대 국정과제에 바이오·디지털헬스 글로벌 중심국가 도약이 채택되며, 주요 산업으로 헬스케어 산업 육성 의지가 돋보이기 때문에 긍정적인 부분이 많다"고 평가했다.

김승권 기자peace@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)