기준금리 인하 기조로 인한 투자 심리 개선과 오피스에 대한 시장 수요가 견조하게 유지될 것으로 전망됨에 따라 올해 오피스 수익률도 상승세를 이어갈 것이라는 분석이 나온다. 올해까지 오피스 공급량이 제한적인 데다 서울 오피스 거래량이 지난해를 뛰어넘을 것으로 분석되면서 상업용 부동산 시장에서의 수익 강자 타이틀을 올해도 지켜나갈 것이라는 전망이다.

30일 존스랑라살(JLL)코리아가 최근 내놓은 '상업용 부동산 시장: 2024년 회고 및 2025년 전망'에 따르면, 금리 인하 기대감에 따른 투자심리 개선으로 대규모 자본이 부동산 시장에 투입되고 있다. 일부 부동산섹터의 거래량이 지난해 크게 증가하는 등 부동산 가치 상승의 초기 징후가 관찰되고 있다는 것이다.

지난해 국내 오피스 부문은 거래 규모가 1조1000억원이 넘는 '더에셋'과 8950억원 상당 '돈의문 D타워' 등 대형 거래가 다수 성사되며 거래량 증가세를 기록했다.

실제 젠스타메이트에 따르면 금리 인하에 따른 투자 심리 회복으로 지난해 서울 지역 오피스 거래대금은 13조3487억원을 기록했다. 이는 전년 거래대금보다 77% 증가한 것으로, 지난 2020년 약 14조원에 이어 역대 둘째로 큰 규모다.

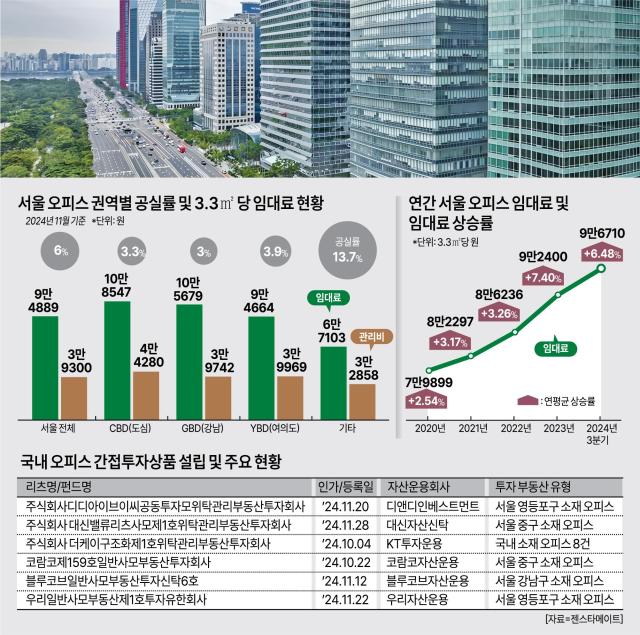

올해도 거래 증가 추세가 이어질 것이라는 게 업계 관측이다. 젠스타메이트에 따르면 지난해 매물과 현재 잠재 오피스 매물을 감안할 때 올해 오피스 거래 규모는 지난해를 뛰어넘을 것으로 점쳐진다. 거래 활성화로 3.3㎡(평)당 오피스 거래가도 도심권역(CBD)은 3000만원 중·후반대, 강남권역은 4000만원대를 기록 중인 상황이다.

여기에 올해까지 오피스 공급량이 제한적일 것으로 예상되면서 대형 오피스를 중심으로 낮은 공실률이 유지되며 오피스 임대료 등 평균 수익률도 여전히 높은 수준을 기록할 것으로 전망된다.

쿠시먼앤드웨이크필드(CW) 코리아는 '2025년 부동산시장 전망 보고서'에서 국내 오피스 시장의 경우 지난해 4%의 캡레이트(자본환원율)를 기록해 수익률에서 투자에 유리한 환경이 조성되고 있다고 분석한 바 있다.

특히 올해 자산 유동화 거래와 밸류애드(가치증대)를 위한 투자 등 여파로 A급 오피스와 중규모 이상 오피스 건물 거래가 활발히 이어질 것이라는 추산이다. 여의도(YBD)와 강남권(GBD)은 올해도 정보기술(IT)·스타트업·금융 등 다양한 산업 수요에 이어짐에 따라 수요 대비 오피스 빌딩 공급이 부족할 것이라는 게 CW 코리아 관계자의 설명이다.

이에 따라 올해는 대형 오피스 공실률도 자연공실률 수준을 유지할 것으로 보인다. 하나금융연구소에 따르면 지난해 서울 강남권역과 여의도·마포의 대형 오피스 공실률은 각각 1.5%와 2%를 기록하며 자연공실률(5%)이 크게 하회했다. 반면 중소형 오피스의 경우 각각 7.4%와 5%로 비교적 높은 공실률을 유지 중이다.

임대료 상승도 이어질 전망이다. 젠스타메이트는 올해 서울 오피스의 평균 임대료가 꾸준히 올라 처음으로 3.3㎡당 10만원을 넘어설 것으로 전망하고 있다. 지난해 11월 기준 서울 주요권역의 평균 오피스 임대료는 3.3㎡당 9만4889원을 기록 중이다. 도심권역은 10만8574원, 강남권역은 10만5679원, 여의도는 9만4664원으로 올해도 도심권역과 강남권역을 중심으로 오피스 임대료 상승세가 이어질 전망이다.

한국부동산원에 따르면 지난해 3분기 기준 서울 주요 업무지구의 임대가격지수 상승률은 도심 1.4% 강남은 1.15% 수준으로, 중심업무지구 선호 양상이 이어지며 진입 수요가 증가하면서 임대료 상승세가 유지되고 있다고 분석한 바 있다.

여기에 한국은행이 지난해 하반기 15년 만에 두 번 연속 기준금리를 낮추면서 올해도 추가 금리 인하가 이어질 가능성이 제기된다. 추가 금리 인하가 단행될 경우, 올해 주요권역의 오피스 투자 쏠림 현상은 더욱 확대될 것으로 전망된다. 서울 내 A급 이상 오피스의 경우 안정적 임대수익이 예상돼 수익률 관점에서 수익형 부동산 중에서 투자 리스크를 최소화시켜 주는 것이 가능할 것이라는 전망에서다.

우주성 기자wjs89@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)