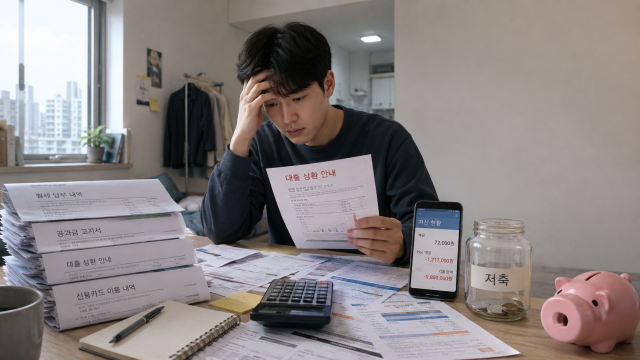

정부가 청년미래적금 등 청년 자산 형성 정책을 잇달아 내놓고 있지만 정작 청년층의 금융 현실은 ‘저축’보다 ‘부채 관리’에 가까운 것으로 나타났다. 청년층은 전 연령대 가운데 가장 높은 대출 연체율을 기록했고, 생활비 마련을 위해 빚을 내는 사례도 적지 않았다. 적금을 통한 자산 형성을 지원하겠다는 정책과 달리 상당수 청년에게는 '저축'보다 '빚 관리'가 더 시급한 과제가 되고 있다는 지적이 나온다.

1일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 올해 3월 말 기준 20대 이하 가계대출 연체율 단순 평균은 0.44%로 전 연령층 가운데 가장 높았다. 60세 이상이 0.41%로 뒤를 이었고 50대와 40대는 각각 0.36%, 0.32%였다. 30대는 0.22%로 가장 낮았다.

20대 이하 연체 잔액은 1253억2500만원으로 전 연령대 가운데 가장 적었다. 대출 부실 규모 자체는 크지 않지만 연체율은 가장 높아 청년층의 상환 여력이 상대적으로 취약한 것으로 해석된다.

금융권에서는 20대 이하는 소득 기반이 약하고 금융자산 축적도 충분하지 않아 생활비나 주거비 등 단기 지출 충격에도 연체로 이어질 가능성이 크다고 보고 있다.

청년층의 저축 여력을 떨어뜨리는 가장 큰 요인으로는 생활비 부담이 꼽힌다. 서울금융복지상담센터가 지난해 개인회생을 신청한 만 29세 이하 청년 1025명을 조사한 결과 처음 빚을 진 이유로는 생활비 마련이 67.9%로 가장 많았다. 생활비 부족을 신용카드나 대출로 메우는 사례가 적지 않은 만큼 저축보다 채무 상환이 우선인 청년도 늘고 있다는 분석이다.

이 같은 상황에서 청년층을 겨냥한 자산 형성 정책의 효과가 실제 취약 청년층까지 얼마나 닿을 수 있을지는 지켜볼 필요가 있다. 이달부터 가입 가능한 청년미래적금은 청년층에게 장기 저축을 지원하는 상품이지만 일정 소득과 월 납입 여력을 전제로 한다. 당장 소득이 없거나 생활비 대출, 카드 결제비 상환에 쫓기는 청년에게는 가입과 유지 모두 쉽지 않을 수 있다.

기존 청년도약계좌에서도 비슷한 한계가 나타났다. 청년도약계좌 가입자의 평균 신용점수는 876.2점으로 전체 청년 평균 814.1점보다 높았다. 상대적으로 금융 여건이 양호하고 신용도가 높은 청년이 정책 혜택을 더 많이 누렸다는 의미다. 자산 형성 지원이 필요한 취약 청년일수록 오히려 제도권 정책상품에서 멀어질 수 있다는 지적이 나오는 이유다.

정부 역시 기존 정책망에서 소외된 취약 청년 문제를 인식하고 있다. 최근 대통령실 국민통합비서관실은 가족돌봄청년, 고립·은둔청년, 자립준비청년 등과 간담회를 열고 정책 사각지대에 놓인 청년들의 어려움을 논의했다. 다만 현재 청년 금융정책은 자산형성 지원 중심으로 설계돼 있어 이미 채무 부담을 안고 있는 취약 청년층까지 정책 효과가 충분히 미치지 못한다는 지적이 나온다.

금융권 관계자는 "청년 자산 형성 정책은 필요하지만 실제 현장에서는 적금을 붓기보다 생활비와 대출 상환 부담을 걱정하는 청년들이 많다"며 "저축 지원뿐 아니라 부채 문제까지 함께 관리하는 접근이 필요하다"고 말했다.

이서영 기자2s0@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)