[자료=궈성증권 보고서]

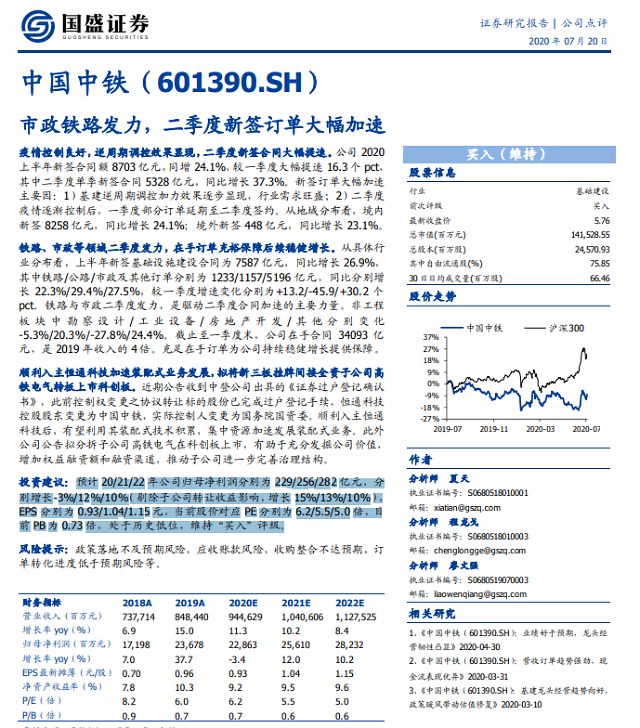

중국중철에 따르면 올 상반기 신규 수주액은 전년 동기 대비 24.1% 늘어난 8703억 위안이었다. 특히 2분기 신규 수주액이 37.3% 늘어난 5328억 위안에 달했다.

신규 수주액이 급증한 데는 올초 발발한 코로나19로 미뤄졌던 주문이 2분기 집중적으로 체결된 데다가, 중국 당국의 인프라 경기 부양으로 신규 주문량이 늘어난 데 따른 영향이다.

또 1분기말까지 진행 중인 계약도 3조4093억 위안어치로, 2019년 매출의 4배 남짓이다. 이는 중국중철이 앞으로 지속적인 실적 성장세를 이어가는 데 뒷받침이 될 것으로 예상됐다.

배인선 중국본부 팀장baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)