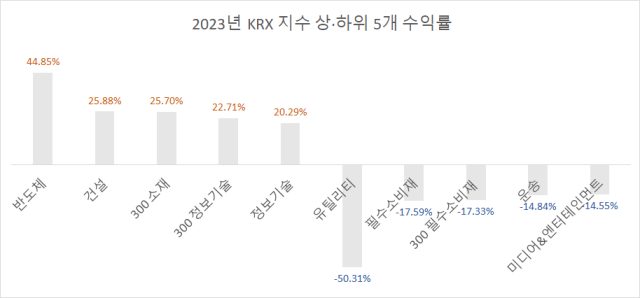

25일 한국거래소에 따르면 올해 들어 이달 20일까지 KRX 반도체 지수는 2273.95에서 3293.84로 1019.89포인트(44.85%) 급등했다. 해당 지수는 한국거래소에서 산출하는 28개 KRX 지수 중 1위를 차지했다.

이어 KRX 건설(25.88%), KRX 300 소재(25.70%), KRX 300 정보기술(22.71%), KRX 정보기술(20.29%) 등이 뒤를 이었다. 같은 기간 코스피가 2236.40에서 2375.00으로 138.60포인트(6.20%) 상승한 점을 고려하면 해당 섹터들 상승세는 증시 상승에 결정적 기여를 했다고 볼 수 있다.

올해 가장 높은 수익률을 보였던 반도체 섹터는 삼성전자와 SK하이닉스, DB하이텍, 한미반도체 등 반도체 제조사를 비롯해 HD에너지솔루션, 리튬포어스 등을 포함하는 50개 종목으로 구성된다. 업종별로 분류하면 IT·소부장·이차전지 등이 망라된다. 이 가운데 삼성전자 시가총액 비중이 75.2%로 3분의 2 이상을 차지한다. 이어 SK하이닉스(16.7%), 한미반도체(1.03%) 등 순이다.

증권가에서 바라보는 반도체 업종에 대한 전망도 밝은 편이다. 정민규 상상인증권 연구원은 "내년 반도체 산업에 대한 투자 의견으로 비중 확대를 제시한다"며 "전반적인 수요 회복과 함께 메모리 반도체 가격 반등과 재고 수준 건전화 지속이 예상되고 반도체 업황 회복에 따라 지연되었던 기업 설비 투자가 재개될 것으로 전망되기 때문"이라고 설명했다.

건설 섹터는 삼성엔지니어링, 현대건설, 대우건설, GS건설, DL이앤씨 등 건설사를 비롯해 삼표시멘트, 경동나비엔, LX하우시스 등 27개 종목으로 구성된다. 업종별로 분류하면 건설·시멘트·인테리어·물류 등이 있다. 이 가운데 삼성엔지니어링 시가총액 비중이 19.9%로 전체 중 약 5분의 1을 차지한다. 이어 현대건설(14.19%), 쌍용C&E(10.35%), 한전기술(7.87%) 등 순이다.

건설주는 부침이 있기도 했다. GS건설이 지난 4월 말 발생한 인천 검단지구 안단테 아파트 지하주차장 붕괴 사고 여파로 벼랑 끝에 몰렸기 때문이다. 다만 금융투자업계에서는 다가오는 23대 총선이 건설주를 바닥권에서 밀어올릴 것으로 바라보고 있다. 정치인들이 내년 총선이 다가올수록 미분양 등 경기 침체가 한층 악화된 지방을 중심으로 '선심성 부양책' 공약을 내놓울 가능성이 높아졌기 때문이다.

다만 업계에서 바라보는 건설산업 전망은 부정적이다. 주원 현대경제연구원은 경제연구실장은 "원·부자재 가격과 금융 비용의 점진적인 하락으로 건설투자는 증가세를 유지할 것으로 전망된다"며 "하지만 올해 부동산 경기 위축으로 인한 건설 수주 부진이 시차를 두고 내년 건설투자에 하방 압력으로 작용해 증가세는 둔화될 전망"이라고 말했다.

KRX 반도체 섹터는 삼성전자와 SK하이닉스, DB하이텍, 한미반도체 등 반도체 제조사를 비롯해 HD에너지솔루션, 리튬포어스 등 50개 종목으로 구성된다. 업종별로 분류하면 IT·소부장·이차전지 등이 망라된다. 이 가운데 삼성전자의 시가총액 비중이 75.2%로 3분의2 이상을 차지한다. 이어 SK하이닉스(16.7%), 한미반도체(1.03%) 등 순이다.

KRX 300 소재는 포스코홀딩스, 에코프로, 금양 등 이차전지 회사를 비롯해 LG화학, 고려아연, 롯데케미칼, 현대제철, 금호석유 등 42개 종목으로 구성된다. 업종별로 분류하면 이차전지·화학·철강·석유 등이 있다. 이 가운데 포스코홀딩스 시가총액 비중이 22.99%를 차지한다. 이어 LG화학(20.50%), 에코프로(11.66%), 고려아연(5.83%) 등 순이다.

KRX 300 소재 42개 종목 가운데 이차전지 종목 수가 24개인 것으로 집계됐다. 이들이 KRX 300 소재 시가총액에서 차지하는 비율은 71.5%로 절대적이다. 올해 상반기 주식시장을 주도한 테마는 단연 이차전지다. 이차전지 테마 대장주로 일컫는 에코프로는 성장 기대감으로 10배 넘는 주가 상승세를 보이며 황제주로 등극하기도 했다. 중소형 종목들도 '이차전지' '리튬' 사업을 한다고 발표만 하면 높은 주가 상승세를 보였다.

현재 이차전지 테마에 편승한 대다수 종목 주가는 상반기 상승분을 반납하고 있다. 시장에서 바라보는 이차전지 전망은 대체로 긍정적이다. 하나금융경영연구소는 '2024년 일반산업 전망' 보고서를 통해 "소재 및 부품 산업군에서는 이차전지 분야가 안정적인 수주를 바탕으로 외형과 수익성 모두 긍정적인 업황이 기대된다"고 평가했다.

반도체, 건설, 이차전지 관련 섹터들이 고공 행진을 이어가는 동안 급락하는 섹터도 속출했다. 이날 거래소에 따르면 올해 들어 이달 20일까지 KRX 유틸리티는 1021.54서 507.61로 513.93포인트(50.31%) 하락했다. 지난해 KRX 유틸리티가 11.89% 오르며 KRX 지수 28개 가운데 1위를 차지한 모습과 대비된다.

이어 KRX 필수소비재(-17.59%), KRX 300 필수소비재(-17.33%), KRX 운송(-14.84%), KRX 미디어&엔터테인먼트(-14.55%) 등 순으로 하락세를 보였다. 이들 섹터가 코스피 발목을 잡은 셈이다.

가장 크게 떨어진 유틸리티 섹터는 한국전력, 한국가스공사, 삼천리, KG ETS, SGC에너지, 서울가스, 대명에너지 등 에너지 회사들을 포함하는 10개 종목으로 편성됐다. 이 가운데 한국전력 시가총액 비중이 69.68%로 절대적 비중을 차지한다. 이어 한국가스공사(14.25%), 삼천리(2.55%) 등 순이다.

유틸리티 섹터 구성 종목 가운데 삼천리, 서울가스, 대성홀딩스 등 종목은 지난 4월 SG증권 사태로 연속 하한가를 기록해 국내 증시에 큰 파장을 미쳤다. 하지만 가장 큰 문제는 한국전력 주가가 올해 부진을 이어갔다는 점이다. 오랜 적자의 늪이 주가 발목을 잡고 있다는 분석이다. 사업보고서에 따르면 한국전력은 2020년 영업이익 4조863억원을 냈지만 2021년 들어 영업손실 5조8465억원을 내며 적자 전환됐다. 지난해에도 영업손실 32조6552억원을 내며 2년 연속 적자를 지속하고 있다.

증권가에서는 내년 4월 총선을 앞두고 적자 해소를 위한 전기요금 인상은 사실상 어려워 투자심리 개선과 주가 회복까지는 시간이 필요하다는 평가다. 유재선 하나증권 연구원은 "최근 원자재 가격 급변으로 인한 내년 실적 기대감 약화는 우려 요인"이라며 "재무구조 악화를 해소할 수 있는 확실한 수단이 전기요금 정상화라는 점에서 빠른 정책적인 지원이 필요하다"고 설명했다.

유틸리티 섹터 다음으로 부진을 보였던 필수소비재 섹터는 KT&G, 아모레퍼시픽, LG생활건강, 오리온, 농심 등 B2C 기업들이 포진해 있다. 해당 섹터는 32개 종목으로 구성돼 있다. 이 가운데 KT&G 시가총액 비중이 18.44%에 달한다. 이어 아모레퍼시픽(9.94%), LG생활건강(9.35%), 오리온(7.08%) 순이다.

증권업계에서는 필수소비재 부진이 한계에 봉착한 한국 내수 시장으로 인해 성장하기 어렵다고 바라보고 있다. 정지윤 NH투자증권 연구원은 "한국은 이미 인구 1인당 스마트폰 한 대, 인구 2인당 자동차 한 대를 보유한 국가"라며 "2020년 이후 한국의 생산가능인구와 총인구가 감소하기 시작했음을 감안하면 한국 소비재 시장 성장 동력이 과거보다 확대되기는 어려울 것"이라고 부연했다.

유일한 돌파구는 필수소비재 관련 기업의 해외시장 개척이라는 분석이 나온다. 정 연구원은 "미국, 인도를 비롯한 동남아시아처럼 생산가능인구와 중산층 성장이 지속되는 국가에서는 소비재 시장이 꾸준한 성장세를 보일 것"이라고 말했다.

내년 상황도 올해와 크게 달라지지 않을 것으로 보인다. 이경민 대신증권 연구원은 2023년 이후 증시 주도주로 자리 잡고 있는 반도체를 중심으로 한 IT와 이차전지, 자동차 등이 내년에도 주도주 지위를 누릴 것으로 바라봤다.

이 연구원은 "2023년 하반기 실적 턴어라운드 이후 2024년 영업이익 개선 기여도를 보면 반도체 업종이 코스피 전체 이익 개선 중 50% 이상을 이끌 전망"이라며 "뒤를 이어 화학, 상사·자본재, IT가전, 에너지, 디스플레이, 조선, 은행, 철강, 소프트웨어, IT 하드웨어 등이 자리하고 있다"고 분석했다.

송하준 기자hajun825@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)