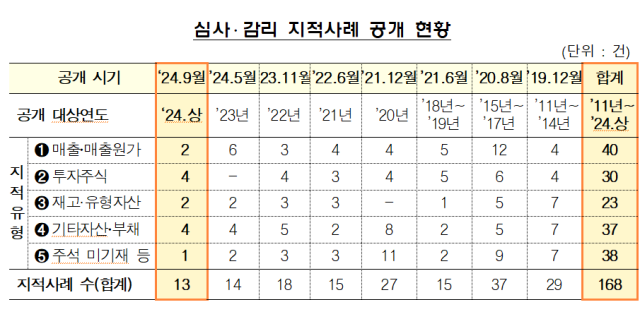

금융감독원이 올 상반기 기업들을 대상으로 회계심사 및 감리를 진행한 가운데, 투자주식(종속·관계기업) 관련 지적 건수가 가장 많았던 것으로 파악됐다.

11일 금융감독원은 올 상반기 기업과 감사인의 한국채택국제회계기준(K-IFRS) 적용을 돕기 위해 대표적인 감리 지적사례 13건을 발표했다. 별도로 K-IFRS 시행 이후 14년간(2011년~ 2024년 상반기) 총 168건의 사례도 공개됐다.

올해 공개된 사례 중 가장 많은 유형은 투자주식(종속·관계기업) 관련 4건, 매출 등 허위계상 2건, 재고·유형자산 2건 및 횡령 은폐를 위한 매출채권 등 기타 자산 허위 계상 2건 등이었다.

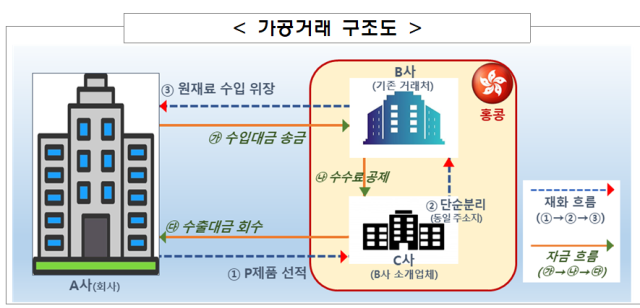

해당 회사는 거래처와 공모, 판매가 부진한 P제품이 대량 해외로 수출되는 것으로 위장하고 이를 단순 분리해 다시 들여올 것을 기획했다. 회사는 홍콩 기존 거래처(B사)와 공모, B사로부터 소개받은 업체(C사*)에 P제품을 수출하고 B사로부터 다른 용도의 새로운 원재료(P-1, P-2)를 매입한 것처럼 외관을 형성했다.

매출 및 당기순이익을 부풀리기 위해 제품을 정상적으로 판매하고 원재료를 신규로 매입한 것처럼 가공의 외관을 형성한 사실이 발각됐다. 허위 매출 및 매출원가를 계상했다.

금감원은 “감사인에게 허위로 작성된 공급계약서 및 금융거래 증빙 등을 제출해 외부감사를 방해했다“면서 ”회사가 이전상장 등을 계획하고 있는 경우 감사인은 회사의 매출 및 당기손익 조작 등 분식 유인에 유의해야 한다“고 당부했다.

앞으로 감사 과정에서 실적이 부진한 제품에서 대량 판매가 발생하거나 유사시기에 원재료가 비정상적으로 증가하는 등 이상 징후 발생시 기업들은 수출입 품목 세부정보 확인 및 수출입 상대방의 관계 증빙 등 보다 더 강화된 검사 절차가 이뤄질 예정이다.

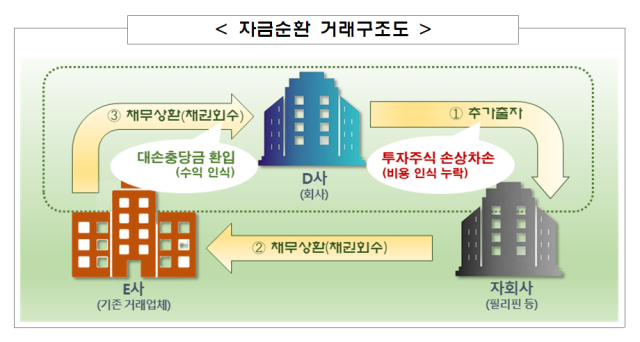

종속기업투자주식 손상차손 미인식 사례로는 해외 자회사 등과의 자금순환 거래를 통해 마치 장기 미회수 매출채권이 정상적으로 회수된 것처럼 외관을 형성해 대손충당금을 환입을 기획하려다 적발됐다.

D사는 보유자금을 활용해 해외 자회사에 대해 추가 출자(송금)한 직후 이를 특정 거래처(E사)를 통해 다시 회사로 회수하는 과정에서, 해외 자회사 → E사 → D사에 이르기까지 순차적으로 장기 미회수 채권이 회수되는 외관을 형성한 결과, 회사는 E사 채권에 대해 설정한 대손충당금(100%)을 환입했다.

다만, 자금순환 거래에 활용된 해외 자회사는 완전자본잠식 상태로 회사가 이미 출자지분 전액을 손상 처리해 추가 출자지분 또한 손상차손 인식이 불가피했지만, D사는 자금순환 거래를 은폐하기 위해 추가 출자지분에 대해 별도의 손상차손을 인식하지 않았다.

재고자산 및 유형자산 허위계상과 관련해 F사는 통신장비 제조업을 영위하는 비상장법인으로 수익성 악화에 따른 자본잠식 상태가 지속되자, 실적 조작을 시도했다.

제품 판매시 판매대금은 매출(수익)로, 해당 제품원가는 매출원가(비용)로 인식해야 하지만, 회사는 목표실적 달성을 위해 수익을 인식하면서 비용을 인식하지 않았다.

해당 제품은 이미 판매돼 실물이 없었지만, 마치 장부상 보유하고 있는 것처럼 처리되어 추후 재고자산 실사시 적발될 우려가 있자, 회사는 동 제품 장부가액을 허위 유형자산(공구·기구)으로 대체한 사실도 있었다.

금감원은 ”유관기관(상장회사협의회, 코스닥협회 및 한국공인회계사회 등)을 통해 기업 및 감사인에게 심사‧감리 주요 지적사례를 배포함으로써 유사사례 재발방지 및 투자자 의사결정에 도움을 줄 예정이다“면서 ”앞으로도 매년 정기적으로 심사‧감리 주요 지적사례를 공개해 지속적으로 데이터베이스를 축적해 나가겠다“고 밝혔다.

최연재 기자ch0221@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)