늘어난 가계부채로 정부가 돈줄을 죄고 있는 가운데 급전이 필요한 서민들은 늘어나고 있다. 이런 상황을 틈타 상품권을 통한 새로운 불법사금융 사례가 등장했다. 11일 아주경제와 만난 A씨는 “상품권 거래라는 탈을 쓴 불법사금융에 당했다”며 “불합리한 계약서를 쓰고 나서야 돈을 빌릴 수 있었다”고 말했다.

A씨가 거래한 방식은 이렇다. 예컨대 돈이 필요한 사람이 ‘20/30 12월 20일 발송’ 등 제목의 게시글을 상품권 거래 사이트에 올리면 대부업자는 그에게 20만원을 현금으로 지급하고 20일에 30만원어치 상품권을 받는 계약을 맺는다.

백화점 상품권 등은 통상 95% 비율 이상으로 현금으로 교환돼 사실상 현금과 마찬가지다. A씨 사례로 계산해보면 상품권 30만원 가치는 현금의 95%(28만5000원), 21만원에 대한 일주일 이자는 7만5000원(이자율 37.5%)이 된다. 법정이자(연 20%) 대비 2배에 달하며, 일주일 기준 단리로 계산 시 1900%, 복리로 계산하면 연간 4600만% 넘는 고리 대출이 된다.

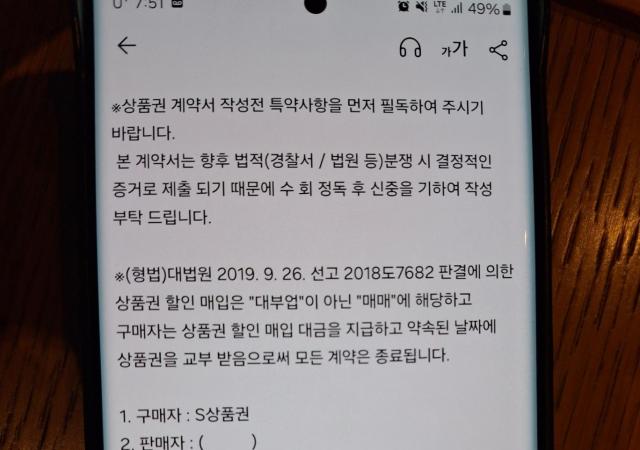

A씨가 돈을 빌리기 위해 작성한 계약서를 보면 ‘대법원 판례(2018도7682)에 따라 상품권 할인 매입은 대부업이 아닌 ‘매매’에 해당하고 구매자는 상품권 할인 매입 대금을 지급하고 약속된 날짜에 상품권을 교부받음으로써 모든 계약은 종료된다‘는 문구가 들어가 있다. 판례에는 이른바 ‘상품권깡’이 대부업에 해당하지 않는다는 내용이 담겼다. 상품권깡은 급전이 필요한 사람에게 휴대전화 결제방식 등으로 상품권을 우선 결제하게 한 후 현금을 주고 상품권을 저렴하게 매입하는 것을 뜻한다. 당시 대법원은 상품권을 받고 대금을 할인해서 지급한 행위가 대부업이 아니라고 봤다.

하지만 법조계에서는 이번 사례에 대해서는 대부업 위반 소지가 있다고 봤다. 서초동의 한 변호사는 “이미 결제한 상품권을 매입한 대법원 사례와 달리 이번엔 돈을 먼저 제공하고 추후 큰 금액의 상품권을 받는다”며 “대부업법 위반 소지가 있다”고 말했다.

아울러 돈을 빌리기 위해서는 사채업자들이 제공한 불합리한 계약서에 서명해야 한다. 계약서에는 △환불 불가(위약금 2배) △거래 완료까지 새로운 상품권 거래 불가(적발 시 위약금 3배) 등 내용이 담겼다. 신분증과 재직증명서 등 개인정보도 제공해야 한다.

금융당국은 아직 이 같은 사례에 대해 파악하지 못한 상황이다. 금융감독원 관계자는 “대부업법 위반 소지가 있다고 보이지만 명확히 (불법이라) 결론 낼 수는 없는 상황”이라며 “금융위원회, 경찰청 등과 함께 구성한 불법사금융 척결 범정부 TF(태스크포스)에서 법 위반인지, 추후 신고가 들어오면 어떻게 해야 할지 등을 논의해 봐야 할 것”이라고 말했다. 금융위 관계자는 "해당 행위가 대부업에 해당하는지 확인이 필요하다"고 답변했다.

신동근 기자sdk6425@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)