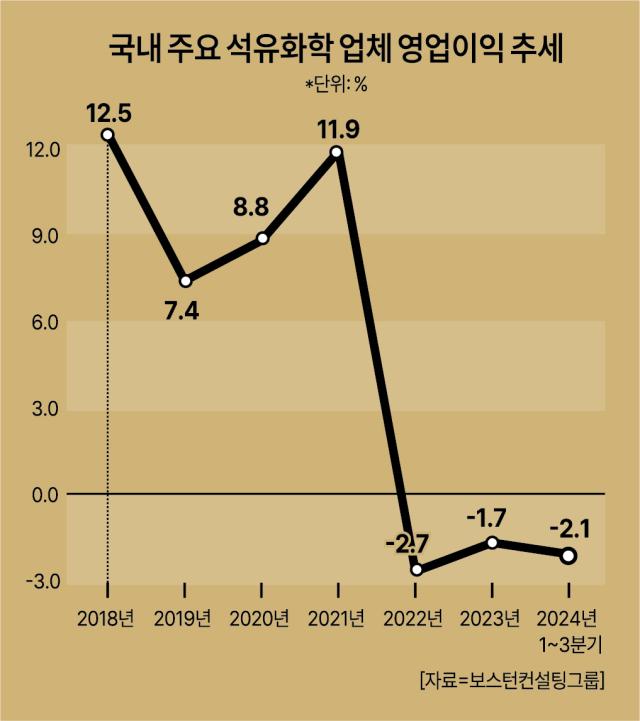

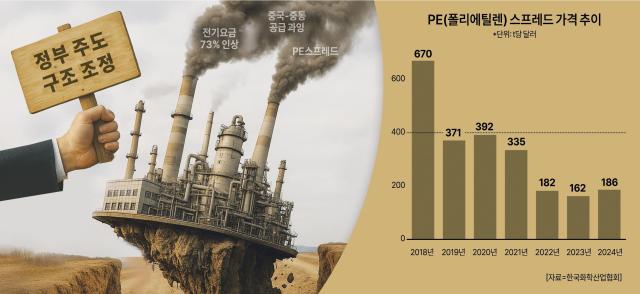

2일 아주경제 취재를 종합하면 석유화학 업체들은 구조적 불황을 극복하고 업계 공멸을 막기 위한 정부 주도의 구조조정 필요성에 공감하고 있다.

2023년 기준 국내 석화 산업은 전체 생산량 중 내수 대비 수출 비중이 2배가량 많다. 다만 중국·중동발 공급 과잉으로 업계 수익성 지표인 PE(폴리에틸렌) 스프레드는 2022년 이후 t당 160~180달러에 머무르고 있다. PE 스프레드가 t당 250달러 이하로 떨어지면 손해를 보는 구조다. 산업용 전기료가 2021년 kWh(킬로와트시)당 106원에서 2024년 183원으로 4년 새 73% 급등한 것도 실적 악화의 주요 요인이다.

관가와 학계는 석화 산업 구조조정을 더는 미룰 수 없다고 주장하며 일본 사례를 벤치마크로 제시한다. 일본은 석화 산업 구조조정을 추진하며 공정거래법 적용을 일시 유예하는 식으로 업체 간 인수합병을 촉진했다. 우리나라 현행 공정거래법은 특정 분야에서 시장 점유율이 1위거나 점유율 50% 이상이면 기업 간 결합을 독과점 행위로 판단해서 금지하는데, 생존을 위한 기업 간 인수합병의 허들로 작용하고 있다는 지적이다. 일본은 강력한 구조조정으로 석화 산업의 수출과 내수 비율을 1대 1 정도로 안정화했다.

업계에선 특별법 제정과 더불어 기업활력법 개정, 유동성 지원, 규제 개선 등 네 가지 지원책을 요구한다. 특히 '위기산업 사업재편 및 경쟁력 강화 지원을 위한 특별법(가칭)' 제정을 촉구하는 목소리가 크다. 한 석화 업체 고위 관계자는 "특별법으로 공정거래법에 규정한 기업 결합 및 정보 교환 금지를 일시 완화해 정부와 민간이 공동으로 사업 재편에 나서야 한다"고 말했다. 이밖에 사업 재편에 나서는 기업에 보조금과 세금 감면 등 인센티브를 제공하고, 주채무계열과 부실징후기업 평가 등 금융 규제를 완화하는 조항을 추가할 필요성도 제기된다.

이재명 대통령도 석화 특별법 제정과 여수국가산업단지 등 전라남도 동부 지역의 친환경 스페셜티(고부가가치) 거점 전환을 공약한 바 있다.

기업들이 사업 재편에 필요한 자금을 효과적으로 조달할 수 있도록 2016년 제정한 '기업활력법'을 개정하자는 주장도 함께 나온다. '과잉 공급 해소'를 기업활력법에 규정한 사업 재편 사례 중 하나로 인정하고, 자금 지원 대상에서 상호출자제한기업집단 제한을 삭제해 법의 실효성을 높이자는 것이다. 실제로 국내 주요 석화 기업들은 SK·LG·롯데·한화 등 상호출자제한기업집단 계열이라 법령의 혜택을 전혀 받지 못하고 있다.

정책 금융 등 간접적 지원과 원유 무관세 연장, 전기료 인하 및 납부 유예를 통한 실질적 원가 개선 지원 등을 요구하는 케이스도 있다. 한국전력에 따르면 2023년 기준 화학 업종의 전력 사용량은 41Twh(테라와트시)로 제조업 전체 사용량 261Twh의 15.8%를 차지했다. 산업용 전기료가 오르면 바로 수익성에 타격을 입는 구조다.

아울러 납사분해공장(NCC)의 에탄분해공장(ECC) 전환을 막는 등의 불필요한 규제도 걷어내야 한다. ECC는 기존 LNG 저장설비를 활용해 중복 투자 없이 빠른 도입이 가능하고 석화 수요 변화에 맞춰 탄력적으로 대응할 수 있어 석화 업체 실적 개선에 보탬이 될 것으로 기대된다. 다만 순도 95% 이상의 미국산 에탄은 법령에 화학 물질로 규정돼 있어 석화 업체가 보유한 부두에서 하역하는 게 불가능한 상황이다.

강일용 기자zero@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)