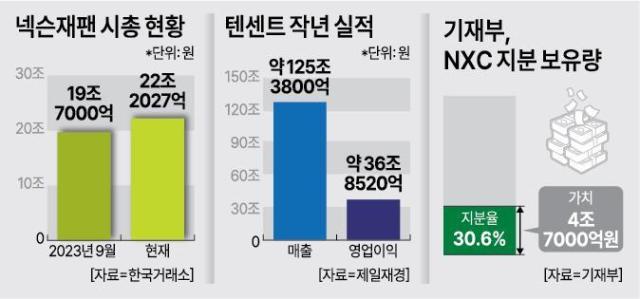

3일 기획재정부에 따르면 수탁 기관인 한국자산관리공사(캠코)는 지난달 30일 나라장터에 NXC 주식 매각 공고를 게재했다. 매각 대상 주식은 총 85만1968주로, NXC 전체 지분 중 약 30.6%에 해당한다. 내달 25일까지 예비입찰제안서를 받고, 최종 입찰을 거쳐 우선협상대상자를 선정할 방침이다.

이는 넥슨 창업자인 고 김정주 회장 유가족이 상속세 명목으로 정부에 물납한 물량이다. 물납은 상속인이 현금 대신 유가증권이나 부동산으로 상속세를 납부하는 제도다. 당시 국세청은 물납된 NXC 지분 가치를 4조7000억원으로 평가했다. 비상장주식인 NXC 지분의 순 자산 가치에 경영권 프리미엄 20%를 합한 수치다.

경영권 프리미엄은 비상장주식을 평가할 때 적용하는 표준 방식이다. 쉽게 말해서 경영권 확보를 위해 추가로 내는 비용인 셈이다. 시장에선 ‘20%’란 프리미엄을 상당히 높은 수치로 평가하고 있다. 현재 창업자 유가족이 67.67% 지분을 보유하고 있는 만큼, 기재부 지분을 모두 사들여도 경영권 확보가 불가능하기 때문이다.

매각 주관 업무는 IBK투자증권이 맡았다. IBK투자증권은 투자요약설명서를 텐센트와 국내 몇몇 게임사에 제공한 것으로 알려졌다. 기본 원칙은 일괄 매각으로 잡았다. 하지만 향후 분할 매각 등으로 변동될 가능성도 있다.

업계에선 이번 매각전 결론이 결국 ‘텐센트 매입’과 ‘재유찰’ 중 하나로 귀결될 것으로 보고 있다.

국내서 4조7000억원이란 큰 금액을 감당할 능력을 갖춘 업체가 사실상 전무한 게 결정적 이유다. 기재부의 앞선 2차례 매각 시도가 모두 유찰된 것도 바로 이 때문이다.

텐센트는 이를 소화할 만한 여력을 갖추고 있다. 텐센트의 작년 매출은 6602억6000만 위안(약 125조3800억원), 영업이익은 1940억7000만 위안(약 36조 8520억원)에 각각 달했다. 전체 수익을 고려하면 4조7000억원이란 금액이 크게 무리가 되는 규모는 아니다.

다만 텐센트의 향후 결정에 대해서는 의견이 나뉜다. 아직까진 텐센트가 기재부 지분 매입으로 넥슨 ‘2대 주주’ 권한을 확보할 거란 관측이 우세하다. 이는 실제로 텐센트가 국내서 활발히 펼치고 있는 전략이기도 하다. 텐센트는 크래프톤(지분율 13.87%), 넷마블(17.52%), 시프트업(35.05%) 등 국내 주요 게임사들의 2대 주주로 자리 잡고 있다.

게임업계 관계자는 “넥슨 게임의 중국 판호 발급 시 텐센트 퍼블리싱(유통‧운영) 등을 통한 시너지 창출이 가능한 만큼, 충분히 고려할 수 있는 시나리오”라며 “이는 국내 정부 입장에서도 용인해줄 수 있는 수준”이라고 말했다. 이어 “텐센트가 다른 중국업체와 컨소시엄(협력체)을 꾸려 매입에 나설 가능성도 있다”고 덧붙였다.

그럼에도 매각이 성사되긴 어려울 거란 관측도 상존한다. 경영권 확보가 담보되지 않는 지분 매입에 4조원 이상 되는 거금을 투입하기는 어려울 거란 판단이다. 배당 등 기타 이점은 있지만, 해당 금액을 상쇄할 요인은 아니라고 보고 있다. 텐센트 측 역시 “해당 내용은 사실이 아니다”라는 입장을 거듭 표명하고 있다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)