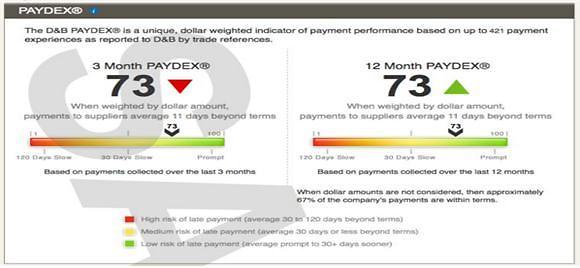

페이덱스 예시. [사진=신용보증기금]

상거래 신용지수가 국내에는 최초로 도입됐지만 해외에서는 이미 널리 활용되고 있다. 이 지수가 성공적으로 안착되기 위해서는 국내 다양한 금융기관이 활용하는 게 관건이다.

8일 금융권에 따르면 미국의 신용정보회사 던 앤 브래드스트릿(D&B)은 다양한 형태의 신용정보를 제공한다.

먼저 기업의 생존능력, 채무불이행 가능성, 재무 스트레스 등 기업의 일반적인 신용상태에 대한 정보를 제공한다.

특히 상거래에서의 지급 결제에 관한 상세 정보와 이 정보를 바탕으로 산출한 신용 정보 및 신용공여 한도 추천금액을 제공한다.

해당 기업을 대상으로 은행이 대출을 실행할 때 공여할 만한 신용 규모 범위를 제시해 주는 것이다.

페이덱스라는 D&B의 고유 점수 시스템을 바탕으로 금융채무와 상거래채무의 지급결제 행태 정보도 제공한다.

페이덱스는 0-100점 분포의 지급결제 행태 점수 시스템으로, 최소 2개 거래처로부터 3건 이상의 결제 정보를 수집해 실시간으로 산출한다. 12개월-24개월 변동 트렌드도 함께 제공한다.

80점을 기준으로 80점 초과인 기업은 결제기일 보다 일찍 결제하는 기업으로 분류한다. 100점인 기업은 조기상환 하는 기업, 20점인 기업은 120일 지연하는 기업이다.

일반적으로 채권자는 75점 이상인 기업을 선호하고, 이들 기업을 대상으로 대출을 실행하거나 외상거래를 한다.

미국에서는 페이덱스가 널리 활용되고 있지만 국내에서는 이제 첫걸음을 뗐다. 신보는 상거래 신용지수가 안착될 수 있도록 전용 보증상품을 출시했다.

상거래 신용지수 연계 전용 보증상품은 기업당 최대 3억원 한도로 운영된다. 기존 평가 시스템상 신용등급이 낮아 보증이 어려웠던 기업도 상거래 신용지수가 우수하면 보증지원이 가능하다.

특히 신보는 상거래 신용지수 우수기업의 금융비용 부담 완화를 위해 보증비율(90%)과 보증료율(0.3%p 차감) 등의 우대 혜택도 제공한다. 전용 보증상품은 총 3000억원 규모로 공급된다.

금융권 관계자는 “신보 금융사나 신용평가사 등 다양한 기관이 상거래 신용지수를 활용할 수 있도록 하는 플랫폼 역할을 하는 것”이라며 “개별 기관이 이를 어떻게 활용할지 고민해야 한다”고 말했다.

장은영 기자eun02@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)