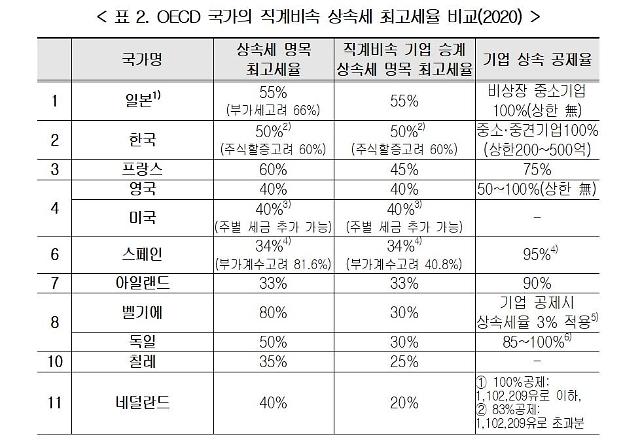

[표=한국경영자총협회]

“기업인들끼리 모이면 승계 문제를 가장 먼저 얘기하기 바쁩니다. 해외 진출, 신사업 추진, 업종 전환. 모두 장기 경영 계획을 짤 때 염두에 두는 대목이죠. 기업을 길게 보고 키우려면 승계를 생각할 수밖에 없는 시점이 온다는 의미입니다. 하지만 기업을 키우려고 공격적으로 나서고 싶어도 그럴 수 없다는 게 경영인들 푸념입니다.”

중견기업연합회 회원들을 관리하는 관계자 A씨는 이렇게 귀띔했다. 산업 혁명기와 세대 간 사회·문화적 차이가 겹친 시대다. 최근 1세 경영인과 후임자로 지목된 차기 경영인 사이에 승계는 한층 까다로운 문제로 떠올랐다. 변화한 사업 환경과 서로 달라진 관심사 때문이다. 그러나 급속도로 바뀌는 풍속도 속에서 변하지 않는 것도 존재한다. 대표적인 게 상속세다. 과중한 상속세는 아직도 기업 승계를 최우선으로 발목 잡는 요소로 자리 잡고 있다.

이런 부담은 중소·중견기업에 더 가혹하게 작용한다. 중소·중견기업들은 상속세 탓에 지속성을 갖고 기업을 성장시키기 어려운 처지에 놓였다. 이에 경영 승계를 고심하거나 아예 포기하려 하는 기업들도 속출하고 있다는 설명이다. 정부도 이런 상황을 의식하지 않는 것은 아닌 듯하다. 정부는 중소·중견기업 승계를 한결 수월하게 만드는 취지의 제도를 마련했다. ‘가업상속공제’가 대표적이다. 가업상속공제에 따르면, 연매출 3000억원 미만 중소·중견기업을 10년 이상 경영한 사업자는 기업을 물려줄 때 최대 500억원까지 상속 재산에서 공제받을 수 있다.

그러나 이런 세제조차 까다로운 요건으로 사실상 이용이 어렵다. 창업 2세가 기업 지분을 상속받은 뒤 7년 이내 업종을 바꾸거나 고용유지 요건을 어겼을 때, 자산을 일정 비율 이상 처분하거나 상속인 주식 지분율이 기준 이상으로 감소했을 때 세금을 토해내야 하기 때문이다. 예컨대 신사업이 성공해 기존 제품보다 매출 비중이 커진 경우, 회사의 ‘주 업종’이 바뀐 격이 돼 공제를 받을 수 없게 된다. 사업을 확장하려는 기업에는 큰 걸림돌이다.

이렇다 보니 중소·중견기업들은 가업을 물려주기보다 다른 기업에 넘겨버리곤 한다. 최근 사모펀드가 경영 승계를 포기한 중견·중소기업을 줄줄이 인수하는 현상에는 이런 맥락이 맞닿아 있다. 이는 기업들의 기술력 유지뿐만 아니라 고용 보장도 장담할 수 없는 결과로 이어진다. 정부 성격과 철학을 막론하고 ‘실력 있는 중소·중견기업이 자발적으로 살아남고 양질의 일자리를 창출하도록 해야 한다’고 외쳤던 구호가 공허한 메아리에 그칠 수밖에 없는 이유다.

손수 만들어 고이 지켜온 기술과 노하우. 이를 밑천 삼은 중소·중견기업들은 산업 생태계에 활력을 불어넣고 경제 규모를 키우는 데 큰 역할을 한다. 이들 기업의 경영 지속성을 정부 차원에서 보장해주는 시장 질서가 필요한 시점이다. 시대가 바뀌어도 변하지 않는 것들 가운데에는 ‘전통’이라 칭할 수 있는 것과 ‘악습’이라 부를 수 있는 것들이 섞여 있다. 현행 상속제는 어느 쪽에 가까운지 되돌아볼 때다.

중견기업연합회 회원들을 관리하는 관계자 A씨는 이렇게 귀띔했다. 산업 혁명기와 세대 간 사회·문화적 차이가 겹친 시대다. 최근 1세 경영인과 후임자로 지목된 차기 경영인 사이에 승계는 한층 까다로운 문제로 떠올랐다. 변화한 사업 환경과 서로 달라진 관심사 때문이다. 그러나 급속도로 바뀌는 풍속도 속에서 변하지 않는 것도 존재한다. 대표적인 게 상속세다. 과중한 상속세는 아직도 기업 승계를 최우선으로 발목 잡는 요소로 자리 잡고 있다.

이런 부담은 중소·중견기업에 더 가혹하게 작용한다. 중소·중견기업들은 상속세 탓에 지속성을 갖고 기업을 성장시키기 어려운 처지에 놓였다. 이에 경영 승계를 고심하거나 아예 포기하려 하는 기업들도 속출하고 있다는 설명이다. 정부도 이런 상황을 의식하지 않는 것은 아닌 듯하다. 정부는 중소·중견기업 승계를 한결 수월하게 만드는 취지의 제도를 마련했다. ‘가업상속공제’가 대표적이다. 가업상속공제에 따르면, 연매출 3000억원 미만 중소·중견기업을 10년 이상 경영한 사업자는 기업을 물려줄 때 최대 500억원까지 상속 재산에서 공제받을 수 있다.

그러나 이런 세제조차 까다로운 요건으로 사실상 이용이 어렵다. 창업 2세가 기업 지분을 상속받은 뒤 7년 이내 업종을 바꾸거나 고용유지 요건을 어겼을 때, 자산을 일정 비율 이상 처분하거나 상속인 주식 지분율이 기준 이상으로 감소했을 때 세금을 토해내야 하기 때문이다. 예컨대 신사업이 성공해 기존 제품보다 매출 비중이 커진 경우, 회사의 ‘주 업종’이 바뀐 격이 돼 공제를 받을 수 없게 된다. 사업을 확장하려는 기업에는 큰 걸림돌이다.

손수 만들어 고이 지켜온 기술과 노하우. 이를 밑천 삼은 중소·중견기업들은 산업 생태계에 활력을 불어넣고 경제 규모를 키우는 데 큰 역할을 한다. 이들 기업의 경영 지속성을 정부 차원에서 보장해주는 시장 질서가 필요한 시점이다. 시대가 바뀌어도 변하지 않는 것들 가운데에는 ‘전통’이라 칭할 수 있는 것과 ‘악습’이라 부를 수 있는 것들이 섞여 있다. 현행 상속제는 어느 쪽에 가까운지 되돌아볼 때다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)