◆LG생건은 ‘맑음’ 아모레퍼시픽은 ‘흐림’

1일 금융투자업계에 따르면 최근 증권사들은 LG생활건강에 대해 목표주가를 잇달아 상향 조정하고 있다. 그간 실적 부진에서 벗어나 이익개선이 이어질 것이란 기대감 때문이다.

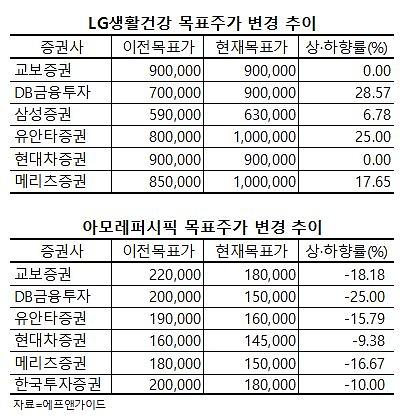

DB금융투자는 LG생활건강에 대해 투자의견 매수와 목표주가 90만원을 제시했다. 기존 투자의견인 HOLD(보유), 70만원과 비교해 목표주가는 28.57%, 투자의견 역시 상향 조정된 것이다. 또 유안타증권과 메리츠증권이 각각 HOLD(보유)에서 BUY(매수)로, 목표주가는 각각 80만원에서 100만원, 85만원에서 100만원으로 조정했다.

허제나 DB금융투자 연구원은 “하반기 중국 소비 환경 개선에 대한 불확실성은 여전하며 매출 회복을 위한 경쟁적인 마케팅 비용 투입은 불가피하다”면서 “하지만 중국 봉쇄 등 최악의 시기가 일단락되며 하반기로 갈수록 전년대비 이익 감소 폭이 축소될 가능성이 높고 주가 수준은 12개월 예상 순익 기준 19배로 역사적 저점에 도달해 단기 투자 심리 반등은 가능할 것”이라고 말했다.

박신애 KB증권 연구원은 “중국 소비가 봉쇄 조치가 완화하면서 하반기부터 점차 개선될 것으로 예상돼 LG생활건강 실적이 최악의 국면을 지난 것으로 보인다”며 “면세 매출이 빠르게 개선되면서 중국 법인의 부진을 상쇄하고 있다”고 설명했다. 박은경 삼성증권 연구원도 “면세점 이익이 우려 대비 선방하면서 영업이익이 당사 추정치를 24% 웃돌아 호실적을 올렸다”면서 “다만 의미 있는 반등을 위해서는 중국의 고가 화장품 수요 회복이 확인돼야 한다”고 강조했다.

반대로 대다수 증권사들은 아모레퍼시픽에 대해 기존 투자의견 ‘매수’ 유지한 반면, 목표주가에 대한 하향조정은 잇따르고 있다. 중국 봉쇄에 따라 아시아 지역 매출이 감소하며 전체 매출이 축소되고 있다는 것이다.

교보증권은 목표주가를 기존 22만원에서 18만원으로 18.18% 하향 조정했고, DB금융투자(20만원→15만원), 유안타증권(19만원→16만원), 메리츠증권(18만원→15만원), 한국투자증권(20만원→18만원) 등이다. 현대차증권은 투자의견 MARKETPERFORM(시장수익률)을 유지하고 목표주가를 16만원에서 14만5000원으로 하향 조정했다.

목표주가 줄하향은 올해와 내년 이익감소가 줄이을 것으로 예상돼서다. 전혜인 현대차증권 연구원은 “2분기 낮아진 시장 전망치를 크게 하회하는 -195억원의 영업손실을 기록했다”며 “국내 부문 이익기여도가 높았던 면세와 방판이 부진했고 중국 현지 락다운 영향에 따른 매출 감소로 해외 부문에서 큰 폭의 적자를 기록했다”고 말했다.

김명주 한국투자증권 연구원은 “2분기 실적과 중국 및 면세 사업 매출 추정치 조정을 반영해 올해와 내년 순이익을 각각 36.8%, 7.2% 하향했다”며 “어닝쇼크의 영향 그리고 하반기까지 더딘 산업 회복이 예상됨에 따라 단기 주가 조정이 예상된다”고 우려했다.

정소연 DB금융투자 연구원도 “목표주가 하향은 올해와 내년 영업이익을 각각 34%, 5% 하향 추정했기 때문”이라며 “2분기 실적 미스(MISS, 실수)는 주가 조정 요인으로 작용할 것”이라고 말했다. 다만 그는 “2분기를 저점으로 중국 상황 및 화장품 투자심리 개선이 전망된다”며 “실적 불확실성 개선 시 주가 반등세는 강할 것”이라고 설명했다.

◆만만찮은 장세 실적개선주에 집중해야

LG생활건강과 아모레퍼시픽에 대한 금융투자업계의 엇갈린 시각은 실적 전망에 따라 주가 방향이 정해지고 있는 개별장세+실적장세가 이어지고 있기 때문이다. 전문가들은 투자에 나설 투자자라면 실적개선주에 대한 관심이 중요하다는 데에 입을 모은다.

한지영 키움증권 연구원은 “2분기 실적시즌에 대한 시장의 기대감이 이미 낮아진 상황에서 생각보다 양호한 실적들을 발표하고 있다는 점이 국내 증시의 복원력을 만들어주고 있다”면서 “지난주 실적을 발표한 일부 기업들의 주가 급락에서 확인할 수 있듯이, 낮아진 눈높이 자체를 충족시키지 못하거나 이를 소폭이라도 상회한 기업들 간 주가가 극명하게 엇갈리고 있다”고 설명했다.

그는 “이번 주에도 개별 실적에 따라 차별화된 주가 흐름을 연출할 것”이라며 “실적시즌 중반부에 진입한 상황 속에서 7월 수출 결과 이후 3분기, 4분기 실적에 대한 눈높이 상향 조정이 이루어질 지에 대해서도 관심을 높이는 것이 적절하다”라고 강조했다.

김대준 한국투자증권 연구원도 “한국 증시도 당분간 실적이 모든 것을 결정할 것으로 보이며 이는 2분기 실적 발표에 집중해야 하는 이유”라면서 “7월말 기준 코스피200 기업 중 68개가 실적을 발표했고 이중 컨센서스를 5% 이상 상회한 비율은 50%다. 여기에서 투자 종목을 고를 필요가 있으며, 이들 중 3분기 이익 전망치가 상향 조정되는 조건을 결합하면 더 나은 성과를 낼 수 있을 것”이라고 강조했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)