금융당국이 대부업체의 부당한 영업 행위를 제재한 건수가 최저 수준까지 떨어졌다. 업계에선 이를 두고 대부업 건전성 전반이 개선됐다기보단, ‘대출’ 문을 걸어 잠근 영향이 컸던 것으로 보고 있다. 신규 영업에 나서지 않은 만큼, 제재를 가할 요인도 없었다는 뜻이다. 최근 금리 급등기를 맞아 대부업 업황이 하루가 다르게 나빠지고 있는 점을 고려하면, 이러한 흐름은 당분간 지속될 가능성이 크다.

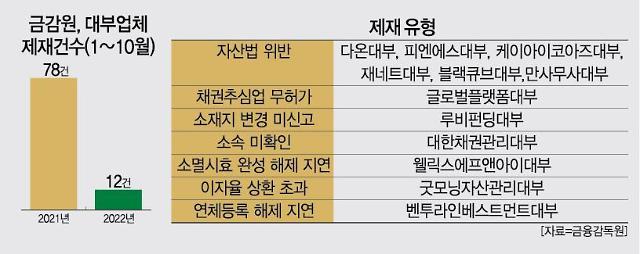

10일 금융감독원에 따르면, 올해 1월부터 10월까지 대부업체에 제재를 가한 건수는 단 12건에 그쳤다. 지난해 같은 기간 총 제재 건수가 78건에 달했던 데 비해 85%(66건)가 줄어들었다.

이 중 절반(6건)은 ‘자산법 위반’에 걸렸다. 현행법상 대부업체는 총자산이 자기자본의 10배를 초과해서는 안되지만, 이를 넘겼다. 이외의 제재 사유는 채권추심업 무허가, 소재지 변경 미신고, 채권 추심 과정서 소속 미확인, 소멸시효 완성 채권 해제 지연, 이자율 상한 초과 등으로 다양했다.

소비자에게 부당한 ‘금리’를 강요한 사례는 사실상 굿모닝자산관리대부 1건에 그쳤다. 이는 예년과 명확히 대비된다. 작년의 경우 최고 금리를 위반해 제재를 받은 곳만 론포인트소셜대부, 브이원대부, 시소플랫폼대부, 서울클라우드대부, 테라크라우드대부, 갓파더사대부 등 6곳에 달했다. 이외 채권을 다른 곳에 넘긴 후 부당 이득을 취한 경우도 적지 않았다.

시장에서는 이러한 현상을 그다지 긍정적으로 보고 있지 않다. 단순한 시각으로 접근하면 ‘시장 건전성’이 개선된 긍정적 신호로 볼 수 있겠지만, 실상은 ‘업황 침체’와 밀접한 연관이 있다고 봤다.

법정 최고 금리가 연 20%로 묶인 상황에 대출원가(조달금리)까지 연 10%대로 치솟아 시장 자체가 원활하게 작동하지 않았고, 이후 제재를 받을 동력도 자연스럽게 줄어들었다는 뜻이다. 실제로 저신용자들이 이용하는 대부업 특성상 대손 비용을 5%로만 잡더라도, 기타 인건비, 중개 수수료 비, 사무실 운영비 등을 고려하면 수익성은 ‘제로(0)’에 가깝게 된다.

이에 1·2위 사업자인 러시앤캐시(아프로파이낸셜대부)와 리드코프는 신규 가계대출을 대폭 축소했고, 중소업체들은 사실상 ‘개점휴업’에 들어간 상태다. 업계에선 이를 바로잡으려면 법정 최고 금리를 최소 연 24% 수준까지 올려야 한다고 주장했지만, 최근에는 이조차도 버티기 어렵다는 입장으로 선회했다. 이를 틈타 불법 사금융 시장은 빠르게 팽창하고 있다.

전문가들은 문제 해결을 위해선 결국 법정 최고 금리를 상황에 맞춰 탄력적으로 운용할 필요가 있다고 주장한다.

박덕배 금융의창 대표는 “대부업체는 주로 2금융권에서 자금을 조달하는데, 현재로서는 도저히 버텨낼 재간이 없는 상황”이라며 “지금처럼 금리가 빠르게 오를 때에는 최고금리도 경제 상황에 맞추어 탄력적으로 올리기도 하는 식의 정책을 도입할 필요가 있다”고 말했다.

10일 금융감독원에 따르면, 올해 1월부터 10월까지 대부업체에 제재를 가한 건수는 단 12건에 그쳤다. 지난해 같은 기간 총 제재 건수가 78건에 달했던 데 비해 85%(66건)가 줄어들었다.

이 중 절반(6건)은 ‘자산법 위반’에 걸렸다. 현행법상 대부업체는 총자산이 자기자본의 10배를 초과해서는 안되지만, 이를 넘겼다. 이외의 제재 사유는 채권추심업 무허가, 소재지 변경 미신고, 채권 추심 과정서 소속 미확인, 소멸시효 완성 채권 해제 지연, 이자율 상한 초과 등으로 다양했다.

소비자에게 부당한 ‘금리’를 강요한 사례는 사실상 굿모닝자산관리대부 1건에 그쳤다. 이는 예년과 명확히 대비된다. 작년의 경우 최고 금리를 위반해 제재를 받은 곳만 론포인트소셜대부, 브이원대부, 시소플랫폼대부, 서울클라우드대부, 테라크라우드대부, 갓파더사대부 등 6곳에 달했다. 이외 채권을 다른 곳에 넘긴 후 부당 이득을 취한 경우도 적지 않았다.

법정 최고 금리가 연 20%로 묶인 상황에 대출원가(조달금리)까지 연 10%대로 치솟아 시장 자체가 원활하게 작동하지 않았고, 이후 제재를 받을 동력도 자연스럽게 줄어들었다는 뜻이다. 실제로 저신용자들이 이용하는 대부업 특성상 대손 비용을 5%로만 잡더라도, 기타 인건비, 중개 수수료 비, 사무실 운영비 등을 고려하면 수익성은 ‘제로(0)’에 가깝게 된다.

이에 1·2위 사업자인 러시앤캐시(아프로파이낸셜대부)와 리드코프는 신규 가계대출을 대폭 축소했고, 중소업체들은 사실상 ‘개점휴업’에 들어간 상태다. 업계에선 이를 바로잡으려면 법정 최고 금리를 최소 연 24% 수준까지 올려야 한다고 주장했지만, 최근에는 이조차도 버티기 어렵다는 입장으로 선회했다. 이를 틈타 불법 사금융 시장은 빠르게 팽창하고 있다.

전문가들은 문제 해결을 위해선 결국 법정 최고 금리를 상황에 맞춰 탄력적으로 운용할 필요가 있다고 주장한다.

박덕배 금융의창 대표는 “대부업체는 주로 2금융권에서 자금을 조달하는데, 현재로서는 도저히 버텨낼 재간이 없는 상황”이라며 “지금처럼 금리가 빠르게 오를 때에는 최고금리도 경제 상황에 맞추어 탄력적으로 올리기도 하는 식의 정책을 도입할 필요가 있다”고 말했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

댓글1

0 / 300

-

blu**** 2022-11-11 09:14:36이 기사는 한가지 의문인점이 그럼 작년 검사 대상 업체 및 금년도 검사 대상 업체가 있어야 비교과 될듯 하네요 검사 대상 업체가 비슷한데 제재 대상이 감소한거라면 업체들이 법규 준수를 잘하고 있다는 반증도 될것 같네요

추천 기사

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)