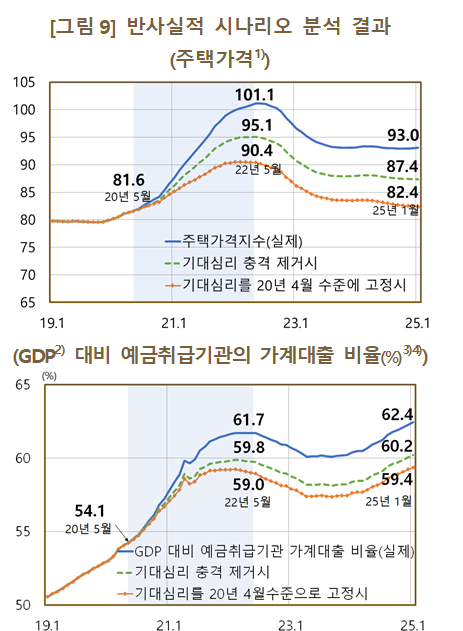

15일 한은 경제연구원이 발표한 '주택가격 기대심리의 특징과 시사점' BOK 이슈노트에 따르면 2020년 5월부터 2022년 5월까지(2년간) 기대심리가 2020년 4월의 중립적 수준에서 유지됐을 때 2022년 5월 기준 실제보다 주택가격 상승 폭은 절반 수준(기간 중 24% 상승→11% 상승), GDP 대비 가계대출(예금취급기관 기준) 비율 상승 폭은 약 3분의 1 낮았을 것(기간 중 7.6%포인트 상승→4.9%포인트 상승)으로 추정된다.

한은 소비자동향조사의 주택가격전망CSI 항목을 활용하여 주택가격 기대심리의 특징과 거시경제적 파급효과, 주요 정책 변수와의 관계를 실증적으로 분석한 결과다. 이번 이슈노트에는 한은 이재원 경제연구원장·황인도 금융통화연구실장·김우석 금융통화연구실 조사역이 참여했다.

황인도 실장은 "주택가격에 대한 기대심리 과열은 '영끌' '패닉 바잉'과 같은 과도한 시장 반응을 유발하며 자산가격 급등과 가계부채 확대를 통해 금융 안정에 잠재적인 위협이 될 수 있다"며 "주택가격 기대의 안정적 앵커링이 정책적으로 중요함을 시사한다"고 말했다.

주택가격 기대심리는 물가 기대심리와 달리 실제 주택가격 변동에 선행하며 특히 8개월 후 주택가격 상승률과 가장 높은 상관관계를 갖는 것으로 확인됐다. 주택가격 기대심리가 상승하면 실제 주택가격, 가계부채, 산업생산, 물가 등 주요 거시지표가 모두 상승하는 것으로 나타났다. 특히 3~4개월 후부터는 산업 생산보다 가계부채 상승세로 이어졌다.

게다가 한은은 올해 우리나라 경제성장률을 0.8%로 전망하며 추가 금리 인하를 예고한 상태다. 완화적 통화정책을 통한 경기 부양이 필수적인 상황이기 때문이다. 그런데 통화정책 완화(금리 인하)는 주택가격 기대심리를 유의하게 자극하며 특히 거시건전성 정책이 함께 완화된 국면에서는 자극 효과가 크게 확대되는 것으로 나타났다.

황 실장은 "주택가격 기대심리가 실제 가격과 가계부채에 큰 영향을 미치므로 정책당국의 면밀한 모니터링과 세심한 관리가 필요하다"고 말했다. 또한 "기대심리 과열이 신용팽창 및 금융불균형을 초래할 수 있는데 규제가 강화되면 기대심리 반응이 제한적으로 작용한다"며 "통화정책이 완화되는 시기에 주택가격 기대심리의 과열을 억제하기 위해서는 거시건전성 정책과 긴밀한 공조가 필수적"이라고 강조했다.

다만 현시점에서 필요한 거시건전성 정책 내용을 구체적으로 언급하지는 않았다. 그는 "효과적인 커뮤니케이션으로 심리를 안정화하려는 노력이 요구된다"며 "주택 공급 확대 방안이나 투기 수요 억제 조치 등으로도 기대를 완화할 수 있을 것"이라고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)