한국개발연구원(KDI)은 17일 이러한 내용이 담긴 KDI FOCUS '증권사 건전성 규제 개선 방향' 보고서를 발표했다. 국내 증권사의 총자산은 2010년 199조8000억원에서 올 상반기 851조7000억원으로 4.3배 증가했다. 같은 기간 총부채는 162조6000억원에서 755조2000억원으로 4.6배 늘었다.

이처럼 증권사 규모가 성장하는 동안 증권사 건전성 규제인 NCR 산출방식은 변화를 따라가지 못하고 있다. 외형 성장에 수반되는 위험을 충분히 반영하지 못해 금융 시스템 안정성 측면의 규제에 공백이 생길 수 있다는 우려도 나온다.

국내 증권사의 자산·부채 비율이 증가하는 상황에서 레버리지 비율은 상승했다. 전체 증권사의 평균 레버리지 비율은 2010년 6.3배에서 올해 9.2배로 증가했다. 특히 대형 증권사는 같은 기간 5.6배에서 9.4배로 더 크게 상승한 것으로 나타났다.

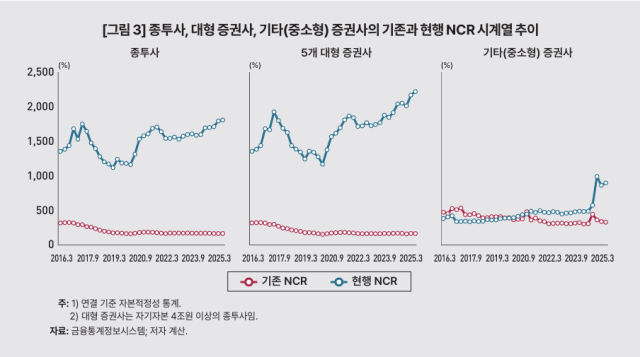

홍종수 KDI 거시·금융정책연구부 연구위원은 "현행 NCR 산식은 규모에 따른 착시 현상을 유발한다"며 "분모인 필요유지자기자본이 증권사의 규모나 위험액 증가와 관계없이 설정돼 일정 수준으로 고정돼 있다 이로 인해 자산과 위험이 확대될수록 오히려 지표가 개선되는 현상이 발생한다"고 말했다.

예컨대 영업용순자본 1조원과 총위험액 5000억원인 증권사와, 영업용순자본 10조원과 총위험액 5조원인 증권사를 비교할 경우 두 회사의 위험 구조는 동일하지만 후자의 NCR 지표는 10배 상승한다. 이는 NCR 산식의 분모인 '필요유지자기자본'이 고정돼 있어 증권사의 자산 규모가 확대되더라도 분모가 증가하지 않는 구조적 특성에서 비롯된다.

뿐만 아니다. 현행 NCR 제도는 레버리지가 상승해도 위험이 지표에 반영되지 않아 규제 경고 기능이 약화됐다. 레버리지의 상승은 차입 규모가 자기자본에 비해 빠르게 증가함을 의미하며, 이는 금융기관의 위험 노출이 확대되고 건정성이 약화됨을 나타낸다. 하지만 현행 제도에서는 이같은 정상적인 위험 반응이 제대로 작동하지 않는다.

증권사의 위험 확대를 제때 포착하지 못하는 구조적 한계 역시 개선해야 할 문제점으로 꼽힌다. 현행 제도의 구조적 한계로 위험 추구 행위에 대한 충분한 비용 부과 없이 시스템리스크를 누적시ㅣㄹ 가능성이 있다.

이에 KDI는 대형 증권사에 대해서는 현행 NCR 제도를 '영업용순자본÷위험액'으로 산출하는 기존 방식으로 전환하고 중소형 증권사에 대해서는 현행 제도를 유지하는 '투 트랙' 전략을 펼쳐야 한다고 제언한다.

홍 연구위원은 "증권사의 규모와 업무 특성에 따라 규제 강도를 차등화하는 체계를 도입해 금융안정성과 시장 역동성이 균형을 이루도록 해야 한다"며 "증권사의 규모·기능 확대에 대응해 NRC 제도 개선을 출발점으로 규제 정비가 필요하며 이를 통해 향후 과도한 시스템리크스 누적을 선제적으로 방지해야 한다"고 말했다.

김유진 기자ujeans@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)