아주경제 박정수 기자= 중소형 실적 개선주에 투자자들의 이목이 집중되고 있다. 어닝시즌 돌입에 따른 경계심 확산과 환율 변동성 확대 지속 등을 감안할 때 대형주에 비해 중소형주가 상대적으로 유리할 것이란 판단에서다. 여기에 실적이 뒷받침된 종목이 각광을 받을 것으로 점쳐진다.

한화투자증권 최석원 리서치센터장은 “최근 증시는 외국인의 매수 공백 속 4분기 실적에 대한 경계심으로 소강상태를 보이고 있다”며 “주도주 부재로 개별종목에 의해 움직이고 있어 당분간 중소형주 강세가 이어질 것”이라고 말했다. 이어 최 센터장은 “코스닥지수 전체가 움직일 것으로는 보이지 않는다”며 “개별 종목의 펀더멘탈에 집중해야 된다”고 덧붙였다.

이에 따라 코스닥 종목 접근 방법으로 이익 추정치가 꾸준히 개선되는 종목에 주목할 것을 제안했다. 실적발표 시기가 다가옴에 따라 상장사들의 지난해 4분기 영업이익 추정치가 하향 조정되고 있는 반면, 올해 1분기는 상향 조정되고 있기 때문이다.

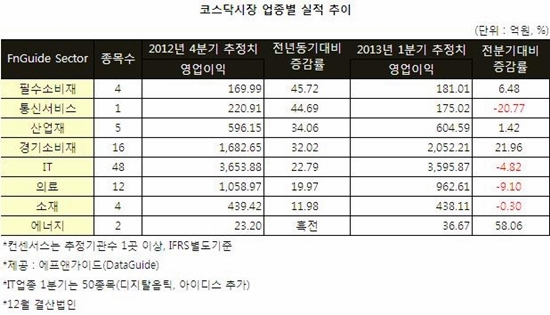

14일 금융정보업체 에프앤가이드에 따르면 코스닥 업종별로 소비재 업종의 개선세가 두드러졌다.

필수소비재(4종목)의 4분기 영업이익(전망치 추정증권사 1곳 이상)은 전년동기 대비 45.72% 늘어나고, 경기소비재(16종목)는 32.02% 증가할 것으로 예상됐다. 특히, 경기소비재는 올해 1분기 영업이익이 작년 4분기 대비 21.96% 늘어나고, 올해 영엽이익은 작년보다 23.24% 증가할 것으로 전망됐다.

IT(48종목)는 4분기 영업이익이 지난해 같은 때보다 22.79% 증가할 것이나, 1분기(50종목)에는 4분기 대비 4.82% 감소할 것으로 집계됐다. 1분기 디지탈옵틱과 아이디스가 추가됐으나 2종목 모두 4분기 실적 개선이 예상됐다.

LIG투자증권 최운선 연구원은 “내수서비스 및 소비재 가운데 원화가치 상승과 원가하락에 따른 수익개선이 전망되는 기업들에 대한 관심이 지속될 것”이라며 “반도체 업종이 최근 반도체 현물가격 상승과 더불어 재평가 받기 시작했음으로 반도체와 AMOLED관련주에 대한 긍정적 관심을 유지해야 된다”고 설명했다.

개별 종목별로 이엘케이는 올해 영업이익이 467억원으로 전년 대비 711.17% 증가할 것으로 예상됐으며, 작년 4분기 영업이익은 지난해 같은 때보다 56.19% 늘어날 것으로 추정됐다. 1분기 영업이익도 전분기 대비 46.17% 증가할 것으로 전망됐다.

이외에도 올해 영업이익이 50%이상 증가하고 4분기에 이어 1분기 실적까지 개선될 것으로 전망된 종목은 한국사이버결제, 도이치모터스, 비에이치 등이다.

한편, 중기 추세를 전망할 때 코스닥지수의 상대적인 강세는 2월 중순까지 진행될 것으로 추정됐다. 코스닥 기업들의 실적 발표가 2월 중순 이후에 집중돼 있어 부정적 효과에 대한 코스닥 기업들의 투자심리 위축을 감안해서다.

이에 따라 2월에는 코스피 추가 상승을 염두에 둔 대응이 유효할 것이라고 판단했다. IM투자증권 강현기 연구원은 “주요 2개국(G2) 경기의 긍정적 요소 부각, 미래 기업실적 상향조정, 캐리 트레이드 활성화 조건 도래 등에 의해 코스피가 추가 상승할 수 있다”며 “코스피 2100선까지 상단을 열어두며 대응하는 것이 바람직해 보인다”고 조언했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)