[그래픽=아주경제 미술실 ]

[자료=금융위원회]

◆당국, 취약차주 위해 정책금융 확대키로

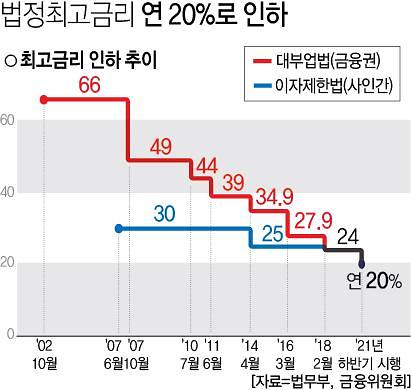

정부는 내년 하반기부터 현행 연 24%인 최고금리를 연 20%로 낮출 계획이다. 현재 연 20%를 초과하는 금리로 대출을 이용 중인 차주는 239만명으로, 금액 기준으로는 15조원에 달한다. 이 중 향후 3~4년에 걸쳐 민간금융 이용이 어려워지는 차주는 31만6000명으로, 금액 기준으로는 2조원이다. 이에 더해 3만9000명(2300억원)은 저축은행, 대부업조차 이용하지 못하고 불법사금융으로 퇴출당할 것으로 금융권은 보고 있다.

이에 지난 23일 금융위원회는 법정 최고금리 인하 관련 저축은행, 카드사 등 2금융권의 의견을 듣기 위해 회의를 개최했다. 회의에서는 최고금리 인하에 따라 제도권 금융 밖으로 퇴출당할 것으로 예상되는 저신용등급 취약차주 지원 방안이 논의됐다.

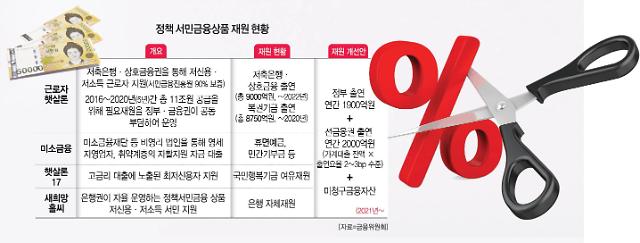

금융위는 민간금융 이용이 어려워지는 차주를 구제하기 위해 햇살론과 같은 정책 서민금융상품 공급을 확대하기로 했다. 추가 공급 규모는 연간 2700억원가량이다.

◆내년부터 全금융권 2000억 의무 출연…추가 갹출 우려도

정부는 정책 서민금융상품 확대를 위한 재원 조달 방안도 이미 마련했다.

앞서 지난 9월 서민금융 출연 부과 대상 금융회사를 확대하는 방안을 담은 ‘서민금융법 개정안’이 국무회의를 통과한 바 있다.

개정안에 따르면 그간 저축은행과 상호금융업권에 한정해 출연금 납부 의무를 부과했지만, 내년부터는 모든 금융회사가 출연금을 내야 한다. 출연 의무가 있는 금융사는 가계대출을 취급하는 저축은행, 상호금융, 은행, 보험사, 여신전문금융회사다.

출연금 부과는 가계대출 잔액에 출연요율 0.02~0.03%를 곱하는 방식으로 산정된다. 전체 금융사 갹출액은 연간 2000억원 정도다. 정부도 정책 서민금융에 대한 출연 기간을 2025년까지 연장해 연간 1700억원을 공급하기로 했다.

금융사 갹출과 국민 세금으로 마련된 정책 서민금융 재원은 연간 3700억원가량이다. 이는 정부가 발표한 추가 공급 규모(연간 2700억원)보다는 많지만, 햇살론·햇살론 유스 등 현재 운영 중인 서민금융상품에도 지속 재원이 필요하다는 점을 고려하면 턱없이 부족한 수준이다.

◆세금 물리듯 출연금 요구…금융권 ‘볼멘소리’

정책 서민금융상품 확대를 두고 금융권에서는 우려의 목소리가 나온다. 정부가 재원 확보를 위해 금융사에 추가 출연금 납부를 요구할 수도 있기 때문이다. 금융사의 출연금은 대체로 보증부대출 상품의 재원으로 활용되는데 최근 코로나19로 자금 수요가 늘어나면서 보증 재원이 급감했다. 이는 정책 서민금융상품을 위한 보증 여력이 떨어졌다는 의미로, 금융사 입장에서는 추가 출연금 갹출 가능성이 커진 셈이다.

정책 서민금융상품의 경우 정부 재원이 사용되는 만큼 특정 계층만을 위한 혈세 투입을 두고 논란도 예상된다. 정부의 일방적인 최고금리 인하 발표로 저신용자의 불법사금융 퇴출 문제가 불거지자, 규제 정책을 잘못 설계한 후폭풍을 무마하기 위해 세금을 사용하는 것은 바람직하지 못하다는 지적이다.

게다가 정책 서민금융상품은 예상과는 달리 실제 자금이 필요한 저신용자의 이용 비중이 낮아 ‘나랏돈 들여 부자에게 혜택준다’는 비판도 피할 수 없을 것으로 보인다.

금융권 관계자는 “결국 취약차주를 위한 정책상품을 새로 만들어야 하는데, 이 경우 금융사 출연금 갹출과 세금 투입 반발을 피할 수 없을 것”이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)