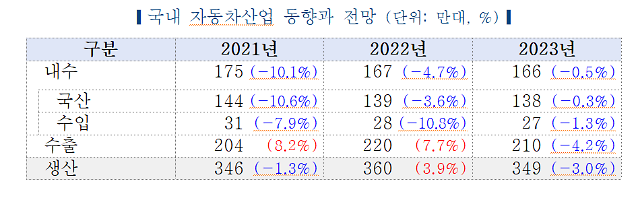

[자료=한국자동차연구원]

21일 한국자동차연구원은 '2023년 자동차산업 전망' 산업동향 보고서를 통해 내년 세계 자동차 수요는 상반기 부진하겠지만 하반기는 반등세를 보이는 '상저하고' 흐름을 보일 것이라 밝혔다.

올해 전 세계 자동차 판매는 8150만대 수준으로 예상되며, 내년 판매는 최소 올해와 비슷한 8170만대에서 최대 4.7% 증가한 8530만대로 관측된다. 금리 상승과 경기 침체로 실질적인 신규 수요는 감소하지만, 차량용 반도체 공급 부족 완화와 대기 물량을 고려하면 전체 수요는 증가할 것으로 분석됐다.

다만 차량용 반도체 공급 부족 완화는 좀 더 지켜봐야 한다는 견해다. 반도체 주요 수요처인 정보통신산업의 침체로 차량용 반도체 공급이 크게 늘어날 것이라는 시각이 있지만, 최근 반도체 업체들이 신규 투자 규모‧일정을 조정하고 있어 수익성이 떨어지는 차량용 반도체를 대량 생산할지 미지수라는 설명이다.

사상 최고 판매량을 기록한 2017년 수준으로 회복하는 시점은 2025년으로 예상했다. 반도체 공급망 문제는 2024년에 해소되고, 2025년 전기차 수요가 증가하면서 세계 자동차 판매량은 9700만대에 달할 것으로 봤다.

전기차 수요는 올해 900만대를 넘기고 내년 1200만대까지 늘어나며, 2025년에는 2000만대가 예상된다. 내연기관차 수요는 내년 최대 7300만대 수준으로 회복할 가능성이 높지만, 최고치인 2017년 9600만대 수준을 상회하기 어려울 것으로 판단했다. 주요국의 환경 규제에 따라 완성차 업체들이 전기차 판매를 늘리고 있는 점과 EU, 미국 주요 주, 캐나다 정부가 2035년부터 내연기관차 판매를 금지하기 때문이다.

이항구 한국자동차연구원 연구위원은 “내년 세계 경제가 금융위기와 코로나19로 인한 역성장에 빠지지 않는다면 국내 완성차 업체의 이월주문 물량이 수십 만대에 달하고 있어 내수, 수출, 생산 모두 소폭 감소에 그칠 것”이라며 “반면 내연기관차와 전기차 평균 판매가격이 사상 최고치에 달하는 것과 금리 폭등으로 중산층 이하 소비자들의 구매력이 급감하는 것, 세계 자동차 수요의 70%를 차지하는 유럽과 미국, 중국 경제가 심각한 침체를 보인다면 우리 자동차 제조사들의 수출과 해외 현지 생산도 큰 폭으로 감소할 것”이라고 진단했다.

[사진=현대차]

김성현 기자minus1@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)