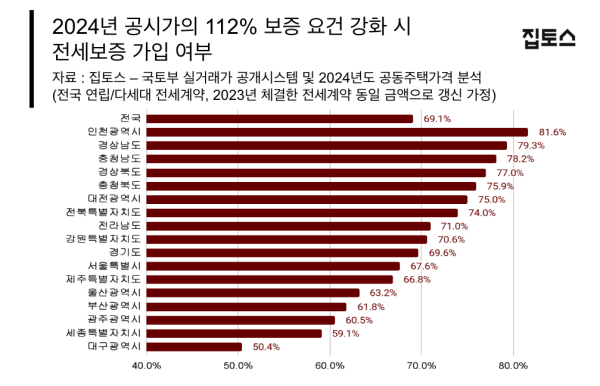

26일 부동산 중개업체 집토스가 국토교통부 연립 다세대 전월세 실거래가와 공동주택가격을 비교 분석한 결과, 전세보증 가입 요건이 공시가격의 112%로 강화될 경우 2023년 체결된 빌라 전세 계약의 69%가 동일 조건 갱신 시 전세보증 가입 요건을 충족하지 못하는 것으로 나타났다.

전세기간 2년 만기가 도래하는 대다수 계약의 보증금 액수가 공시가격의 112%를 초과하는 것이다. 이는 근저당권 등 선순위 담보채권이 아예 없는 것을 가정한 수치로, 일부 선순위 채권이 있을 것을 감안하면 전세보증 가입이 불가한 주택은 더 많을 것으로 예상된다.

HUG의 전세보증금반환보증 상품은 공동주택가격의 140%를 기준으로 주택가격을 산정한 뒤, 이에 담보인정비율을 곱해 이보다 낮은 보증금에 한해서만 가입을 승인하고 있다. HUG는 현재 담보인정비율을 90%로 적용하고 있으나, 이를 80%로 낮추는 방안을 검토하고 있다.

서울에서는 강서구(90.0%), 도봉구(86.7%)의 가입 불가 비율이 높았다. 경기도에서는 광주시(88.7%)와 의정부시(87.4%)가 높게 나타났고, 인천에서는 연수구(91.4%), 계양구(86.5%) 순이었다. 일부 가입 불가 비율이 낮은 지역과 높은 지역의 편차가 커, 향후 전세보증금 미반환 사례가 특정 지역에 집중될 수 있다는 분석이다.

공시가격 112%를 기준으로 전세보증 가입이 불가능한 빌라는 보증금을 기존보다 평균 2870만원 낮춰야 할 것으로 분석됐다. 보증금 액수 대비 비율로는 평균 17% 수준이다. 낮춰야 하는 전세보증금 평균 액수는 서울이 3529만원으로 가장 높았고, 세종특별자치시가 1247만원으로 가장 낮았다.

진태인 집토스 중개사업팀장은 "가입 요건을 또 갑자기 강화하는 것이 오히려 보증사고를 더 많이 불러일으킬 우려가 있다"며 "요건이 강화되면 기존 보증금으로 들어올 세입자가 극히 적어져 다음 세입자를 구하지 못한 임대인이 보증금 반환을 지체할 위험이 커지기 때문"이라고 말했다.

김윤섭 기자angks678@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)