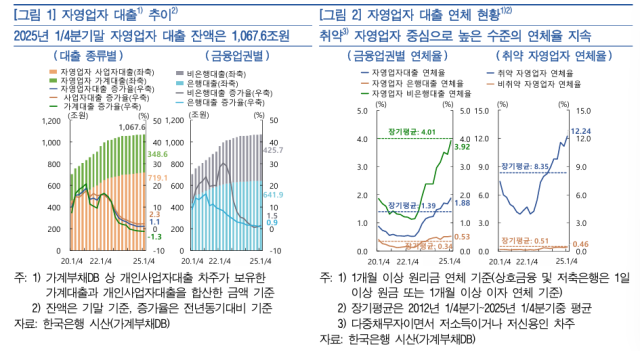

한국은행이 25일 발간한 금융안정보고서에 따르면 올해 1분기 말 자영업자 대출 잔액은 1년 전보다 1.1% 증가한 1067조6000억원으로 집계됐다. 2022년 하반기 이후 증가세가 둔화하는 흐름이다.

다만 전체 자영업자 대출 연체율은 1.88%로, 2015년 1분기 말(2.05%) 이후 10년 만에 최고 수준이었다. 특히 올해 1분기 취약 자영업자 대출 연체율은 12.24%를 기록했다. 지난 2013년 2분기(13.54%) 이후 12년 만에 최고치다.

업권별로 보면 자영업자의 비은행대출 연체율(3.92%)이 2015년 3분기(4.60%) 이후 10년 만에 가장 높았다. 은행 대출 연체율은 0.53%로 비교적 낮았지만 역시 2013년 2분기 말(0.60%) 이후 12년 만에 최고치였다.

실제 지난해 1분기 말 자영업 가구의 총자산 중 금융자산 비중은 16.5%로, 비자영업 가구(24.0%)보다 상대적으로 낮은 편이었다. 자영업 가구는 금융부채가 금융자산보다 2900만원 많은 금융순부채 상황이었지만, 비자영업 가구는 금융자산이 부채보다 2000만원 더 많았다.

지난 2023년 자영업 가구의 경상소득(8500만원)과 소비지출(3800만원)은 비자영업 가구(8000만원, 3500만원)와 비슷한 수준이었다. 연간 원리금 상환액은 자영업 가구가 2600만원으로, 비자영업 가구(1900만원)보다 40%가량 높게 나타났다.

또한 자영업 가구의 채무상환능력이 비자영업 가구에 비해 상대적으로 약화되는 것으로 나타났다. 지난해 1분기 말 자영업 가구는 처분가능소득 대비 원리금 상환액인 총부채원리금상환비율(DSR)이 34.9%로 비자영업 가구(27.4%)보다 높았다.

이어 "서비스업 경기 부진 등으로 소득 회복이 더딘 점은 자영업 가구의 채무 상환능력 개선을 제약할 가능성이 있다"며 "필요시 채무 조정과 함께 재취업 지원 등 소득 회복을 위한 미시적 정책을 강화할 필요가 있다"고 강조했다.

이종렬 한은 부총재보는 "(2차 추가경정예산안에서 고려되는) 민생회복 지원금은 소비 진작에 따른 매출 증대, 서비스 경기 개선을 통해 자영업 전반 소득 회복에 도움이 될 것"이라며 "소상공인 재기 지원 대책도 장기 연체 채권 소각 등을 통해 취약 자영업자 회생에 큰 도움이 될 것으로 기대한다"고 말했다.

이어 "결국은 빚을 탕감하는 거라 전체적인 부채 비율도 줄어들 것"며 "국채 발행이 금리에 미치는 영향도 크지 않아 부작용은 보완하면 되지 않겠나 생각한다"고 덧붙였다.

장선아 기자sunrise@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)