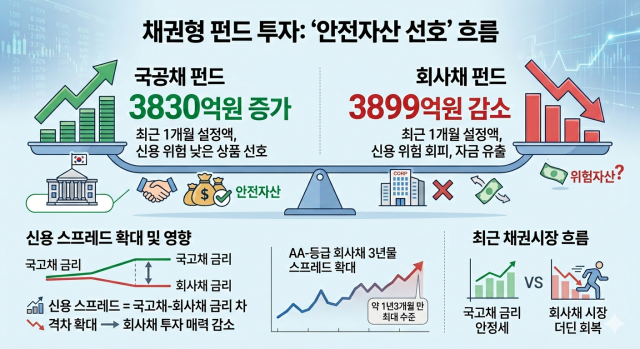

증시 변동성이 이어지는 가운데 채권형 펀드 투자에서도 개인투자자들의 ‘안전자산 선호’ 흐름이 나타나고 있다. 국공채 중심 채권 펀드로는 자금이 유입되는 반면 회사채 펀드에서는 자금이 빠져나가는 추세다.

6일 에프엔가이드에 따르면 최근 1개월간 국공채 펀드 설정액은 3830억원 증가한 반면 회사채 펀드는 3899억원 감소했다. 시장 변동성이 확대되는 상황에서 상대적으로 신용 위험이 낮은 국채 중심 상품으로 자금이 이동한 것으로 해석된다.

이 같은 흐름은 최근 크레딧 시장 분위기와도 맞물린다. 전날 기준 AA-등급 회사채 3년물 기준 신용 스프레드는 65.3bp를 기록했다. 이는 지난해 1월 이후 약 1년3개월 만에 가장 크게 벌어진 수준이다. 이날 오전 기준 신용 스프레드 또한 64.1bp를 기록 중이다. 신용 스프레드는 같은 만기 국고채와 회사채 간 금리 차이를 의미한다. 이 격차가 확대될수록 회사채 투자 매력은 상대적으로 낮아진다.

일반적으로 신용 스프레드는 경기 전망과 위험 선호도에 영향을 받는다. 시장 불확실성이 커질수록 투자자들이 회사채보다 국채 등 안전자산을 선호하게 되면서 회사채 수요가 줄고 국고채와의 금리 격차가 확대되는 경향이 있다. 올 초 신용 스프레드는 52.5bp로 시작해 1월 중순 40bp대를 기록했으나 이후 중동 지역 지정학적 긴장 등 영향으로 다시 확대됐다.

이런 상황 속 채권형 펀드 수익률은 최근 금리 변동 영향으로 엇갈린 흐름을 보였다. 국공채 펀드는 최근 1주 1.37% 수익률을 기록하며 비교적 양호한 흐름을 보였으나 1개월 기준으로는 -0.71%를 기록했다. 회사채 펀드의 1주 수익률은 0.42%였고 1개월 기준 -0.43%로 나타났다.

다만 최근 채권 시장 자체는 강세 흐름을 보이고 있다. 중동 지역 긴장 등으로 확대됐던 금융시장 불안이 최근 다소 완화되면서 국고채 금리는 다시 안정세를 보이고 있다. 그러나 회사채 시장은 이러한 흐름을 충분히 따라가지 못하고 있는 상황이다.

김은기 삼성증권 연구원은 “미-이란 사태가 조기 종전을 선언하더라도 높아진 금리 레벨이 이전 수준을 회복하는데 상당한 시간이 소요될 전망”이라며 “당분간 기업들이 회사채 대신 CP나 은행 대출 등 상대적으로 조달 비용이 낮은 단기 자금 시장을 활용할 가능성이 높다”고 설명했다.

이어 “유동성이 낮은 크레딧 채권 특성상 스프레드 축소에도 시간이 필요하다”며 “회사채 발행 시장의 본격적인 회복은 계절성과 발행 여건 개선을 고려할 때 6~7월 이후 가능할 것”이라고 전망했다.

신동근 기자sdk6425@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)