글로벌 증시 반등과 금리 안정 흐름에 힘입어 위축됐던 파생결합상품 시장이 회복 국면에 진입했다. 특히 원금 지급형 성격을 지닌 파생결합사채를 중심으로 발행이 크게 늘며 시장 전반의 체력이 개선된 모습이다. 다만 과거 홍콩 H지수 사태로 촉발된 투자심리 위축이 완전히 해소됐다고 보기는 어려워, 상품 구조에 대한 이해를 전제로 한 선별적 접근이 요구된다.

6일 금융감독원에 따르면 2025년 파생결합증권·사채 발행액은 94조9000억원으로 전년 대비 21조3000억원 증가했다. 같은 기간 상환액은 81조2000억원으로 5조1000억원 줄었다.

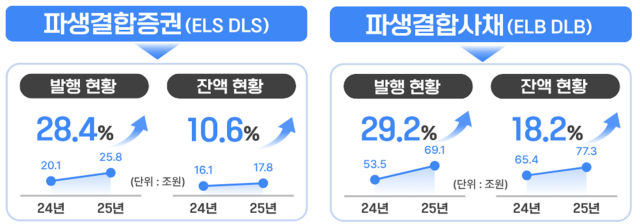

이에 따라 발행액이 상환액을 웃돌며 연말 기준 잔액은 95조1000억원으로 집계됐다. 이는 2023년 말 수준을 회복한 수준으로, 전년도 급격한 위축 이후 반등 흐름이 이어진 결과다. 2024년 파생결합증권 발행잔액은 81조6000억원으로 2014년(84조1000억원) 이후 최저치를 기록한 바 있는데, 홍콩 H지수 급락에 따른 ELS 손실 우려와 주요 은행의 판매 중단 조치가 맞물리며 수요가 급감한 영향이었다.

올해는 상품별로 파생결합증권과 파생결합사채 모두 약 30% 안팎의 증가율을 나타냈다. 파생결합증권 발행액은 25조8000억원으로 지수형 ELS를 중심으로 전년 대비 5조7000억원(28.6%) 늘었다. 파생결합사채는 69조1000억원으로 15조6000억원(29.2%) 증가했는데, 퇴직연금 시장에서 원금 지급형 상품 수요가 확대된 영향이 컸다.

상품 구조 측면에서는 위험 선호 변화가 감지됐다. 파생결합증권 중 노낙인형 비중은 60.0%로 여전히 우위였지만 전년(67.3%) 대비 7.3%포인트 낮아졌다. 낙인형의 경우 손실 발생 기준선이 낮은 저낙인 상품 비중이 95.8%에 달했다. 파생결합사채는 전량 노낙인 구조로 발행됐다. 이는 시장이 회복 국면에 접어들면서 투자자들이 일정 수준의 위험을 감수하는 대신 더 높은 수익률을 추구하는 경향이 다시 살아난 영향으로 풀이된다. 그간 홍콩 H지수 사태 이후 안전 위주로 쏠렸던 수요가 일부 정상화되며, 증권사들도 수익률 경쟁력을 높이기 위해 낙인형 상품 비중을 점진적으로 확대했을 가능성이 크다는 해석이다.

수익률은 전반적으로 개선됐다. 2025년 조기·만기상환 상품의 연환산 수익률은 파생결합증권 6.4%, 파생결합사채 3.7%로 집계됐다. 전년 각각 -4.7%, 4.0%와 비교하면 증권 부문이 뚜렷한 반등을 보였다. 세부적으로는 ELS 7.8%, DLS 2.1%, ELB 4.0%, DLB 3.3%로 주식 기반 상품의 성과가 상대적으로 높았다.

금감원 관계자는 “기초자산 수가 많거나 제시 수익률이 높을수록 위험이 커질 수 있기 때문에 상품 구조를 충분히 이해한 뒤 투자 여부를 결정해야 한다”며 “금융감독원은 파생결합증권‧사채의 발행현황 등 리스크 요인을 면밀히 모니터링하는 한편, 투자자에 대한 위험고지가 충실히 이루어질 수 있도록 금융회사를 지도해나갈 예정”이라고 말했다.

류소현 기자sohyun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)