(아주경제 김영배 기자) 대한민국의 독특한 주택임대방식인 전세(傳貰)제도가 흔들리고 있다. 전세 비중이 빠른 속도로 감소하는 대신 월세가 급증하고 있는 것이다.

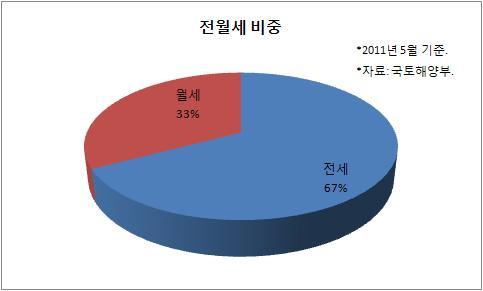

(아주경제 김영배 기자) 대한민국의 독특한 주택임대방식인 전세(傳貰)제도가 흔들리고 있다. 전세 비중이 빠른 속도로 감소하는 대신 월세가 급증하고 있는 것이다.4일 국토해양부에 따르면 지난 5월 기준 전월세 거래량은 11만6000건이다. 이 가운데 월세는 3만8000건으로 33%를 차지했다. 이는 지난 2월 월세 비중이 31%(12만900건 가운데 3만71000건)인 것을 감안하면 3개월만에 2%포인트 높아진 것이다. 반면 전세는 69%에서 67%로 낮아졌다.

또 최근 한 부동산연구소가 감정평가사와 교수, 연구원 등 부동산 관련 전문가 165명를 대상으로 한 설문조사 결과에서도 응답자의 56%가 전세제도가 단기간 유지된 후 역사 속으로 사라질 것이라고 답하기도 했다.

전세란 집이 없는 사람(임차인)이 주택 소유자(임대인)에게 일정한 금액(전세보증금)을 맡기고 일정 기간 빌려 사는 것을 말한다. 임대인은 임차인이 맡긴 보증금을 다른 곳에 투자해 수익을 올리고, 임차인은 상대적으로 싼 가격에 집을 마련해 사는 방식이다.

전통적인 주택 임대 방식은 전세 말고도 또 있다. 바로 사글세다. 매달 일정한 금액을 지불하고 주택을 빌려 쓰는 일종의 월세다. 다만 월세는 임대료를 매월 지불해야 하지만 사글세는 약정 기간의 월세를 합해 계약시 선불로 전부 지급하고 매달 차감해나가는 방식이다. 물론 보증금은 없다. 미국 등 선진국의 임대방식인 렌트(Rent)와 비슷하다.

전세는 조선시대에도 있었지만 사글세 비중이 더 많았다. 전세가 널리 퍼지기 시작한 것은 1970년대 개발 붐을 타고서다. 부동산 투자(또는 투기)라는 사회적 현상이 나타나면서 전세를 선호하는 경향이 높아진 것이다.

전세가 갑자기 늘어난 것은 앞으로 무엇보다 집값이 오를 것이라는 기대 때문이다. 빚을 내고 집을 사도 어느 순간 집값이 오르면 기회비용을 만회하고도 충분히 남기 때문이다.

사실 전세는 집주인 입장에서 보면 손해보는 일이다. 예를 들어 3억원에 집을 사서 1억5000만원에 전세를 놓으면 1억5000만원에 대한 이자비용을 포기하는 셈이다. 주택 유지관리비 등도 부담해야 하고 최근에는 다주택자에 대한 세제상의 중과도 뒤따른다.

또 기간 만료 후에 보증금을 되돌려 줘야 하기 때문에 보증금을 잘못 운영할 경우 더 큰 손해를 입을 수도 있다. 저금리 기조에서는 마땅한 자금운영처를 찾기도 쉽지 않다.

그렇지만 나중에 집값이 오르면 이러한 기회비용을 모두 감안해도 자산가치가 늘어나기 때문에 문제가 되지 않고 오히려 투자수단으로 활용된 것이다.

하지만 부동산 불패신화가 깨지면서 소유자들도 전세보다 월세를 선호하는 경향이 증가하고 있다. 전세는 집값이 올라가야 하는 전제가 뒤따르는데 주택시장이 침체에 빠지고 집값이 약세를 보이면서 임대시장 판도도 바뀌고 있는 것이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)