[사진=미래에셋대우]

미래에셋대우는 11일 CJ대한통운에 대해 "올해 2분기부터 실적 마진 개선이 본격화할 것"이라며 투자 의견 매수를 유지했다. 목표 주가도 기존대로 20만원을 제시했다.

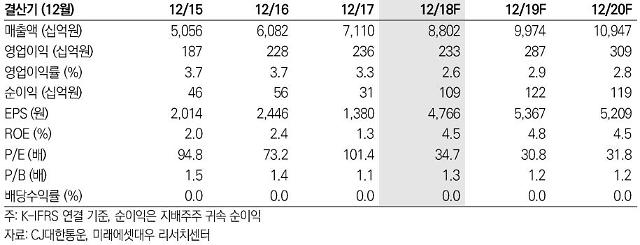

류제현 연구원은 "CJ대한통운의 1분기 매출액은 2조15억원으로, 지난해 동기 대비 25.5% 증가했다"며 "영업이익은 453억원으로 같은 기간 11.4% 하락했지만, 시장 전망치 451억원을 상회했다"고 밝혔다.

류 연구원은 CJ대한통운의 실적 개선 요인으로 △영업마진 저점 확인 후 회복될 가능성이 크다는 점 △판관비 부담 감소 현상 △요율 인상 등을 꼽았다.

한편 CJ대한통운은 전날(10일) 전 거래일 대비 7.47% 상승한 16만5500원에 거래를 마쳤다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)